5 giu 2023

Brutte trimestrali con il peggio che deve ancora venire

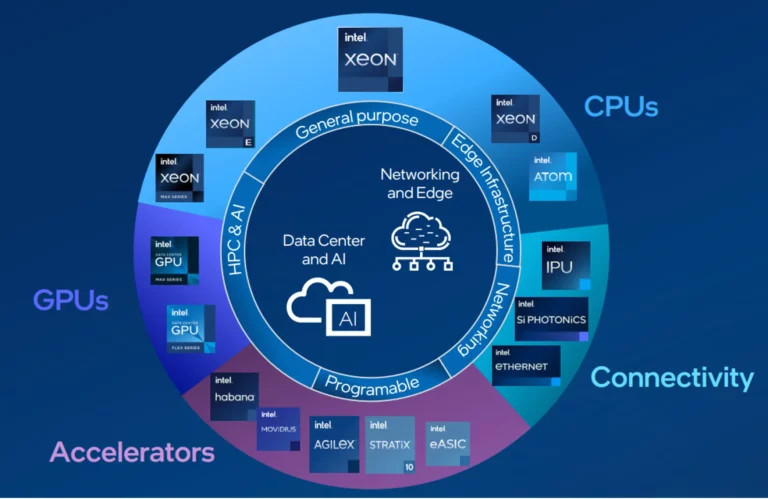

Intel è la tanto celebre quanto sciagurata società dei microchip attiva nella produzione di CPU (computer processing unit) e GPU (schede grafiche) e altri microchip per vari mercati di sbocco: in particolare Client Computing Group (CCG, la divisione delle CPU per computer, pari a ca. il 50% del fatturato), Data Center and AI (DCAI, la divisione delle GPU per il calcolo computazionale per il cloud e l’intelligenza artificiale, pari a 32% del fatturato), Network and Edge (NEX, ovvero l’insieme dei CPU dedicati alle connessioni veloci per le telecomunicazioni, 13% dei ricavi complessivi), Mobileye (la società quotata dedicata alla guida autonoma, 4% del fatturato) e Intel Foundry Services (IFS, dedicata alla realizzazione “fisica” dei chip, 1% dei ricavi).

Anche se negli ultimi anni Intel ha inanellato una serie di fallimenti, le origini dell’underperformance della società sono da addebitarsi all’arrivo di Bob Swan...

28 dic 2022

Un gigante senza più una leadership tecnologica (e forse senza dividendo)

Intel è il più grande produttore al mondo di semiconduttori e CPU per fatturato ($64mld attesi nel 2022).

Nonostante il suo passato da monopolista di mercato e le sue grandi innovazioni tecnologiche nel settore dei microprocessori, oggi la società non naviga in ottime acque e a determinarne le alterne fortune è stata una cattiva gestione manageriale.

31 lug 2022

Brutta trimestrale e outlook ancor peggiore. La cura Gelsinger funzionerà, ma non ancora.

Certamente un P/E a 6x è sempre difficile da ingnorare.

Ma la trimestrale di Intel è stata molto brutta, calo del fatturato del 22%, a causa di supply chain, lockdown in Cina, problemi di execution e rallentamento vendite PC. E revisione al ribasso dell’outlook di ca. un 10%.

La verità è che quando si perde la leadership tecnologica (a danno di Amd) e non si investe più in R&D, ci vogliono diversi anni prima di recuperare.

La società recupererà ma non é ancora il momento.