Enav

- 13 Gennaio 2023

- 11:13

Table of Contents

Executive Summary

ENAV è una società italiana che fornisce servizi al traffico aereo gestendo le torri di controllo dei principali aeroporti italiani.

Il settore in Europa è regolamentato nell’ampio contesto del Cielo Unico Europeo ed è altamente protetto. Questo fornisce forti garanzie contro rischi operativi legati ai volumi di traffico aereo interamente esogeni per queste società.

Le ragioni della regolamentazione pubblica risiedono principalmente nell’importanza strategica di queste attività sotto molteplici fronti, dal punto di vista del sistema economico (vista la necessità del traffico aereo per connettere le varie città d’Italia tra di loro e con l’estero) sia dal punto di vista della difesa militare.

La società è finanziariamente in ottima salute, il modello di business e la struttura del settore forniscono grande protezione. Nel lungo periodo le prospettive di crescita rimangono legate all’evoluzione del traffico aereo nazionale e globale seppur i tassi di crescita non sono attesi essere particolarmente elevati. Ciononostante, il settore del controllo aereo rimane una nicchia estremamente stabile, dal bassissimo rischio per gli investitori in tempi di recessione.

L’analisi del profilo di mercato mostra come la società sia sostanzialmente sottovalutata con upside nel range del 19% per un target price medio di €5 per azione.

La tesi di investimento si basa principalmente sulle attese di un mercato ribassista nel 2023, in cui gli asset più protetti dai rischi (a basso Beta) vadano a beneficiare maggiormente delle attenzioni degli investitori.

Vuoi vedere altri contenuti come questo?

Descrizione della società

ENAV (Ente Nazionale di Assistenza al Volo) opera come ANSP (Air Navigation Service Provider), gestendo le torri di controllo di quasi tutti gli aeroporti italiani e fornendo servizi di assistenza al volo agli aerei nel contesto europeo del SES (Single European Sky, Cielo Unico Europeo), sotto la regia del regolatore Eurocontrol.

La società fornisce servizi alla navigazione aerea assistendo e monitorando velivoli che decollano, atterrano, o unicamente attraversano lo spazio aereo italiano. Questo segmento di business è preponderante sul totale (>90% di fatturato) ed è un segmento regolamentato da accordi europei per una gestione comunitaria del traffico aereo.

La restante parte del business è formato da servizi di consulenza e vendita di prodotti sviluppati in-house, sia hardware che software.

La società è controllata dal Governo Italiano tramite il Ministero delle Finanze per più del 53% e vede nella sua compagine azionaria molti asset manager di grande rilievo.

L’amministratore delegato, Paolo Simioni, è un ingegnere civile di formazione, con ampia esperienza nel settore delle infrastrutture e trasporti in cui ha ricoperto ruoli apicali di direzione, comprese esperienze da AD (presso il gruppo SAVE-Aeroporto di Venezia). Fa anche parte di collettivi internazionali alla frontiera tecnologica dei fornitori di servizi alla navigazione aerea.

ENAV beneficerà nel medio termine del trend di crescita del traffico aereo, mentre il business non regolamentato, pur atteso in rapida espansione, ad oggi è molto piccolo in termini assoluti. Ci sono molte iniziative di innovazione che puntano a una sempre maggiore automazione dei sistemi di controllo e assistenza e sembra che la società sia proattiva nell’esplorare tali opportunità seppur ancora in erba.

Vuoi vedere altri contenuti come questo?

Mercato dei fornitori di servizi alla navigazione aerea

Il modello di business degli ANSP (Air Navigation Service Providers) prevede la fornitura di una serie di servizi di navigazione aerea per gli aeromobili che operano all’interno del loro spazio aereo. Questi servizi possono includere il controllo/gestione del traffico aereo (ATC/ATM), sistemi di comunicazione, navigazione, e sorveglianza (CNS), supporto metereologico (MET), coordinazione di ricerche e soccorso (SAR) e servizi di informazione aeronautica/gestione delle informazioni aeronautiche (AIS/AIM).

Il mercato degli ANSP ha come driver di performance il traffico aereo, fattore completamente esogeno e non controllabile da società come ENAV. Questo, combinato con l’importanza strategica degli ANSP a livello internazionale, motiva la presenza di sistemi di remunerazione misti tra “di mercato” e statale.

Alcuni degli ANSP oltre alla nostra ENAV, sono la DFS (Deutsche Flugsicherung) in Germania, la DSNA (Direction des Services de la Navigation Aérienne) in Francia, la NATS (National Air Traffic Services) nel Regno Unito, il LVNL (Luchtverkeersleiding Nederland) nei Paesi Bassi, l’AENA (Aeropuertos Españoles y Navegación Aérea) in Spagna (che gestisce anche la quasi totalità degli aeroporti spagnoli, oltre che le torri di controllo) e la FFA (Federal Aviation Administration) negli Stati Uniti.

Tutti gli ANSP europei sono coordinati e regolamentati nei ricavi che ottengono dalle compagnie aeree da Eurocontrol.

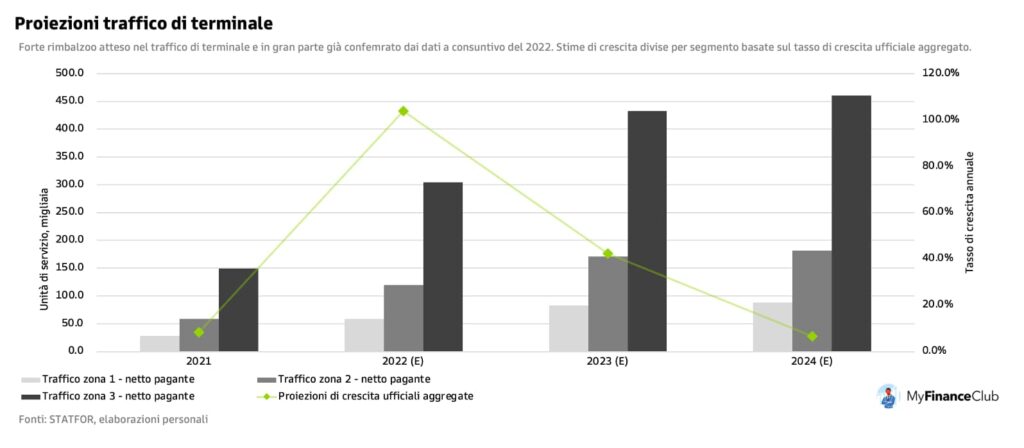

Per definire il contesto generale, il traffico areo può essere suddiviso in: (1) traffico en-route (o di rotta, ovvero la fase di volo di ciascun aereo, che gli ANSP come ENAV devono monitorare e che vale ¾ dei movimenti totali degli aerei). Il servizio di rotta è gestito da ENAV tramite 4 Centri di Controllo di Area (a Roma, Milano, Padova e Brindisi). (2) traffico di terminale (cioè l’attività di coordinamento e monitoraggio per il decollo e l’atterraggio nel raggio di 20 km dalla pista, che valgono il restante quarto dei movimenti aerei). Tale attività è gestita dalle singole torri di controllo di ciascun aeroporto di partenza e destinazione.

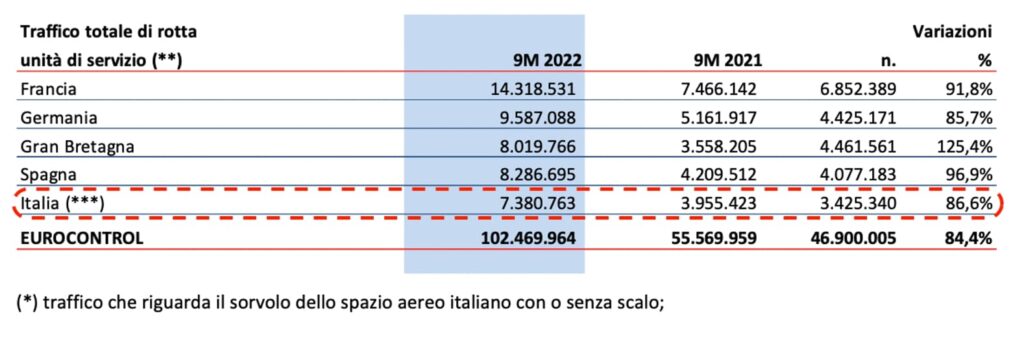

Il traffico si può anche suddividere in pagante ed esente. L’esente è estremamente minoritario (~4% nei primi 3 trimestri del 2022) sul totale, composto per 2/3 da traffico militare. Rispetto al traffico pagante, l’esente tende a essere molto meno variabile nei volumi essendo determinato da scopi fondamentalmente diversi. Infatti, anno su anno il traffico pagante è circa raddoppiato dal 2021 mentre l’esente si è incrementato nell’ordine del 5%.

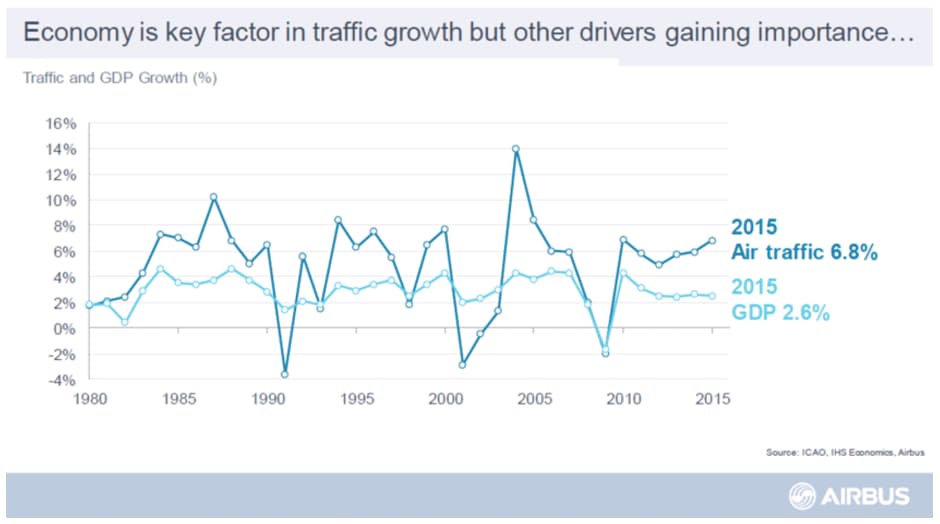

Il traffico aereo è principalmente dipendente dalla crescita economica ma subisce l’impatto di una serie di fattori che hanno un’alta correlazione l’uno con l’altro.

Vuoi vedere altri contenuti come questo?

In particolare, i primi tre trimestri del 2022 sono stati estremamente positivi data una progressiva ripresa sospinta sia dall’allentamento delle restrizioni pandemiche sia dalla ripresa nei consumi. La società sottolinea che a controbilanciare questo rilancio ci sono stati i rincari dei prezzi dell’energia – specialmente in Europa, contesto di riferimento per l’azienda – e l’aumento dei tassi di interesse come risposta a tassi di inflazione troppo elevati sui target. Nel complesso, la situazione macroeconomica ha prodotto un’intensa e costante ripresa dei volumi, conseguente alla rinnovata propensione ai viaggi e agli spostamenti.

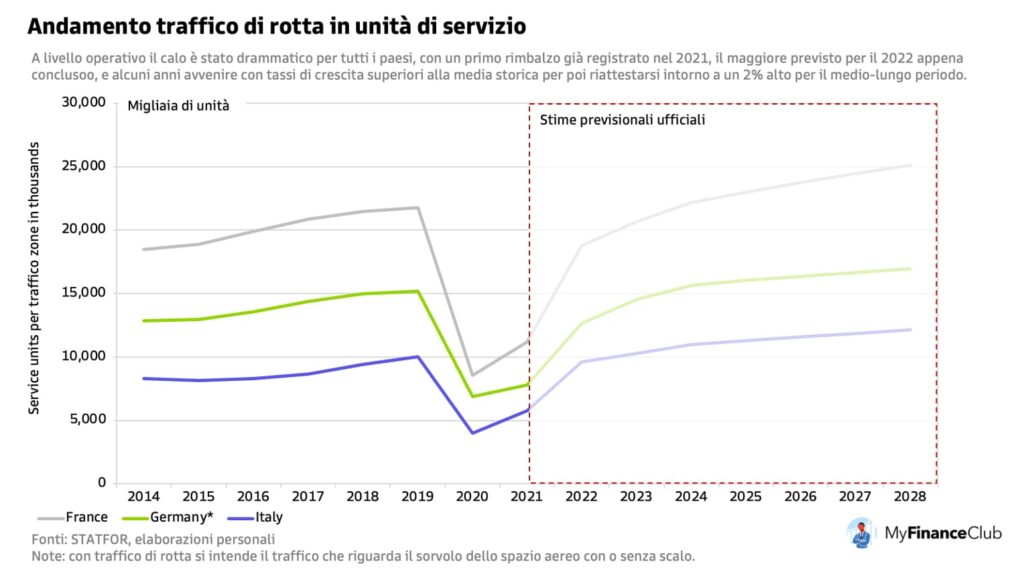

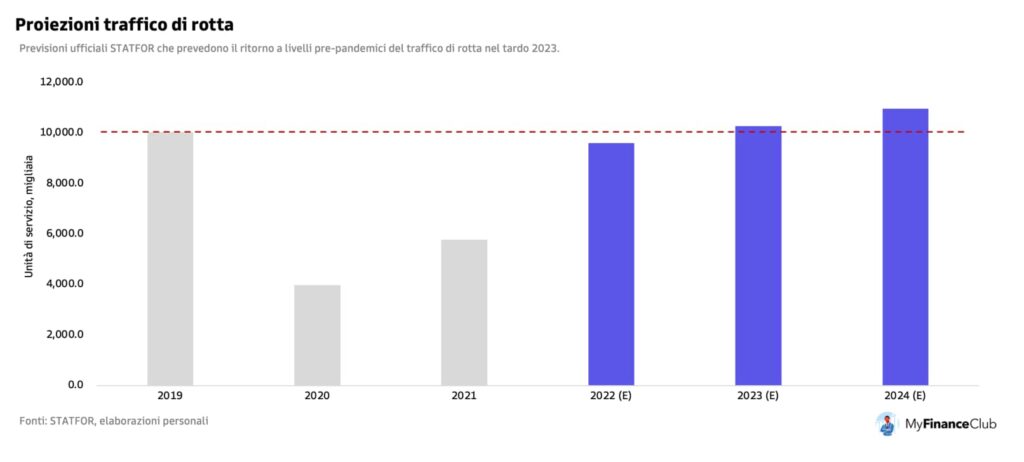

In generale, le previsioni sono di un mercato in lieve espansione nei prossimi anni per la maggior parte dei paesi con alcune eccezioni non particolarmente rilevanti. Infatti, le previsioni di Eurocontrol rilasciate a Ottobre 2022 prevedono una crescita composta annua fino al 2028 dell’1.6% sul livello prepandemico del 2019, prendendo a riferimento le unità di servizio (TSU) del segmento “en-route”. Questo tenuto conto del crollo pandemico nel 2020 e del forte rimbalzo con tassi di crescita annui straordinari previsti per gli anni 2022 (60.0%), 2023 (12.0%), e 2024 (7.0%). Dopodiché, la crescita dovrebbe attestarsi in un range annuo tra il 2.6% e il 2.9%. Le attese sono pressoché analoghe anche per il traffico di terminale.

Vuoi vedere altri contenuti come questo?

È importante notare come il traffico aereo in Italia è praticamente già tornato ai livelli pre-pandemici nel 2022 (mentre Francia e Germania raggiungeranno i volumi 2019 solo tra fine 2023 e 2024). Ciononostante, il titolo Enav quota ancora ca. il 30% sotto i valori precedenti allo scoppio della pandemia.

Il rimbalzo più veloce dell’Italia è legato al fatto che il servizio di gestione del traffico aereo di ENAV opera anche sulle tratte unicamente di sorvolo (cioè di aerei partiti dall’estero in direzione di una destinazione estera, ma che sorvolano il territorio italiano). E con la crescita costante del traffico verso gli Emirati e il Qatar, che sono oggi diventati i nuovi hub di smistamento verso l’Asia e l’Africa, molti voli esteri provenienti dall’Europa Occidentale finiscono inevitabilmente per passare sopra il suolo italiano.

Il sorvolo oggi vale più di 1/3 dei voli nel cielo italiano e continua a crescere, grazie alla posizione geografica fortunata dell’Italia.

Vuoi vedere altri contenuti come questo?

Modello di Business

ENAV opera sia nel segmento regolamentato tipico degli ANSP di gestione del traffico aereo sia in quello non regolamentato in cui sostanzialmente vende infrastrutture hardware e software, oltre a servizi di consulenza ad aeroporti e altri ANSP internazionali, soprattutto in Paesi in via di sviluppo (come i Paesi Nordafricani e Mediorientali). Questa seconda linea di affari segue logiche classiche di mercato e ha buone prospettive di crescita con tassi attesi nell’ordine del 15% annuo.

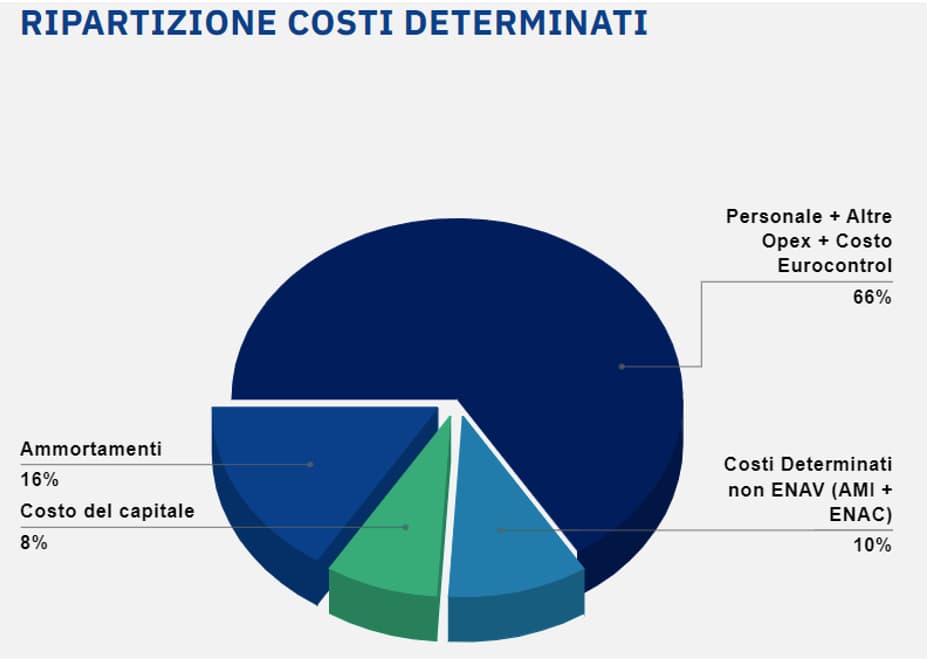

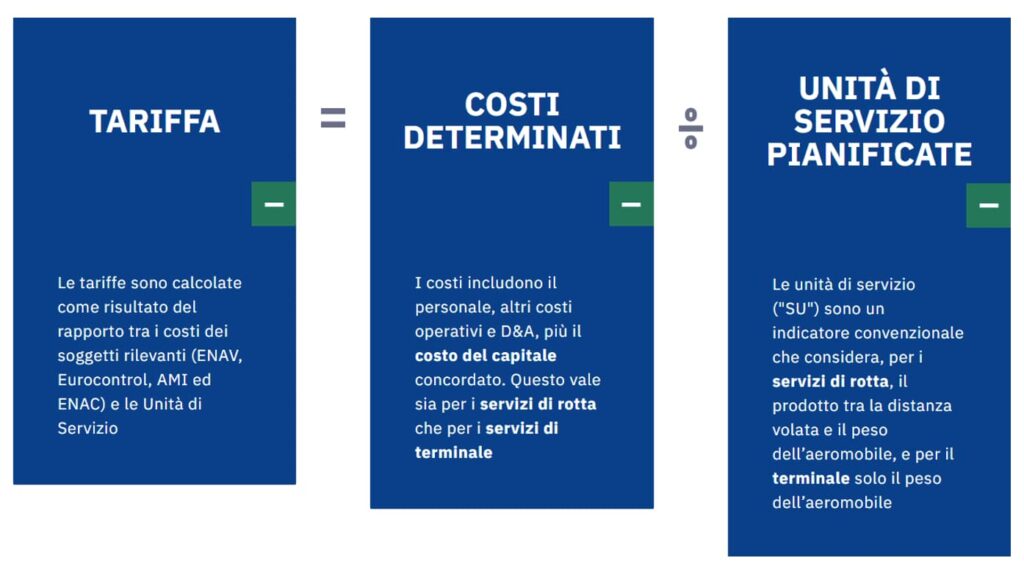

Il segmento regolamentato prevede la classica remunerazione basata sul WACC (o anche detta “cost plus”) tipica delle infrastrutture monopolistiche. Il prezzo che ogni passeggero di un volo paga (tramite le compagnia aerea) comprende tutti i c.d. “Costi Determinati”, cioè gli oneri sostenuti da ENAV per la fornitura di servizi di navigazione aerea, compresi il costo del capitale (cioè il profitto della società, pari all’8%) e l’ammortamento del capitale investito, nonché i costi di manutenzione, funzionamento, gestione e amministrazione (CE 2004/550).

Questi costi vengono poi suddivisi non sul numero di passeggeri, ma sulle Unità di Servizio, ovvero il peso dell’aereo (maggior peso, più passeggeri) e la distanza percorsa dallo stesso. Pertanto, a seconda del tipo di aereo e della distanza del viaggio, ogni viaggiatore pagherà alla compagnia aerea, che poi retrocederà l’ammontare a ENAV, una somma diversa.

Vuoi vedere altri contenuti come questo?

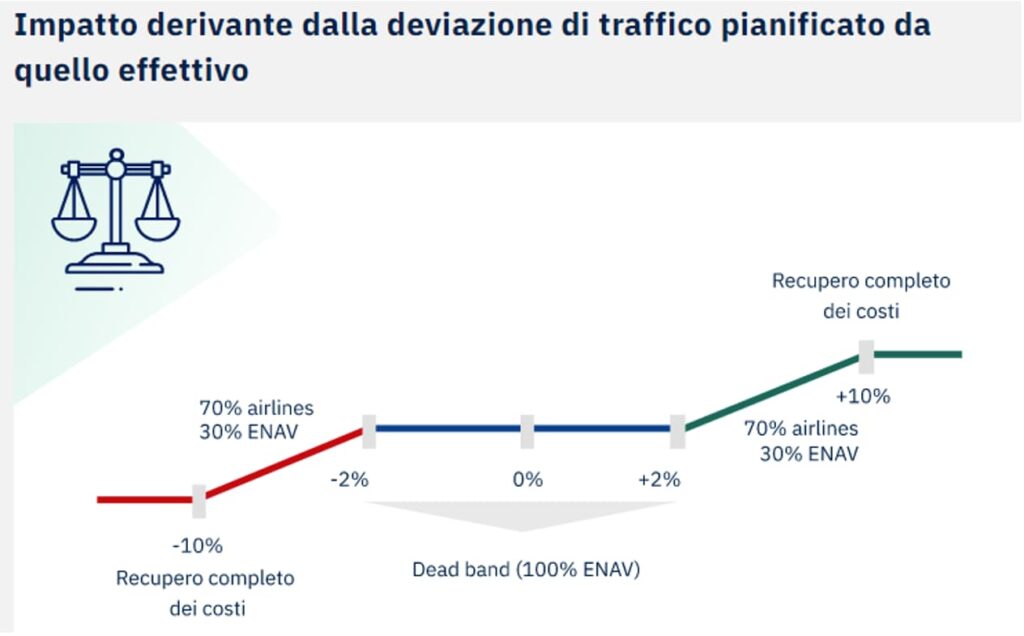

Ma la remunerazione di ENAV è molto resiliente (e poco esposta al traffico aereo) grazie ad un altro arrangiamento regolatorio, il c.d. “Performance Scheme”.

- Se il traffico aereo effettivo rispetto a quello stimato dalla società nel periodo regolatorio approvato da Eurocontrol è nel range del +2% e -2% (“dead band”), allora ENAV beneficerà del 100% degli introiti del traffico maggiore o subirà il 100% della perdita di introiti del minor traffico. Ad es. se il traffico scende dell’1% rispetto alle stime, ENAV potrebbe recuperare i costi e i profitti stimati al 99% (cioè 100% – 1% di traffico inferiore alle attese). Se il traffico sale dell’1,5%, allora ENAV vedrebbe salire i propri introiti al 101,5% dell’importo stimato.

- Se il traffico aereo effettivo risulta superiore a quello stimato in un range del +2% / +10% o inferiore in un range del -2% / -10%, allora il rischio traffico è in capo ad ENAV solo per il 30%, mentre il restante 70% sarà a beneficio/carico delle compagnie aeree. Se ad es. il traffico 2023 fosse più basso del 5% delle stime, ENAV potrebbe recuperare i costi e i profitti stimati solo al 98,5% (cioè 100% – 5% * 30%). Al contrario, se nel 2023, il traffico sarà superiore del 9% rispetto alle stime, ENAV otterrà un recupero costi del 102,7% (cioè 100% + 9% * 30%).

- Se invece il traffico effettivo risulta essere superiore o inferiore del 10% rispetto alle stime, allora ENAV ha il pieno recupero dei costi e profitti. Vale a dire che riceverà il 100% dei costi determinati a budget, senza alcun tipo di rischio di esposizione ai volumi.

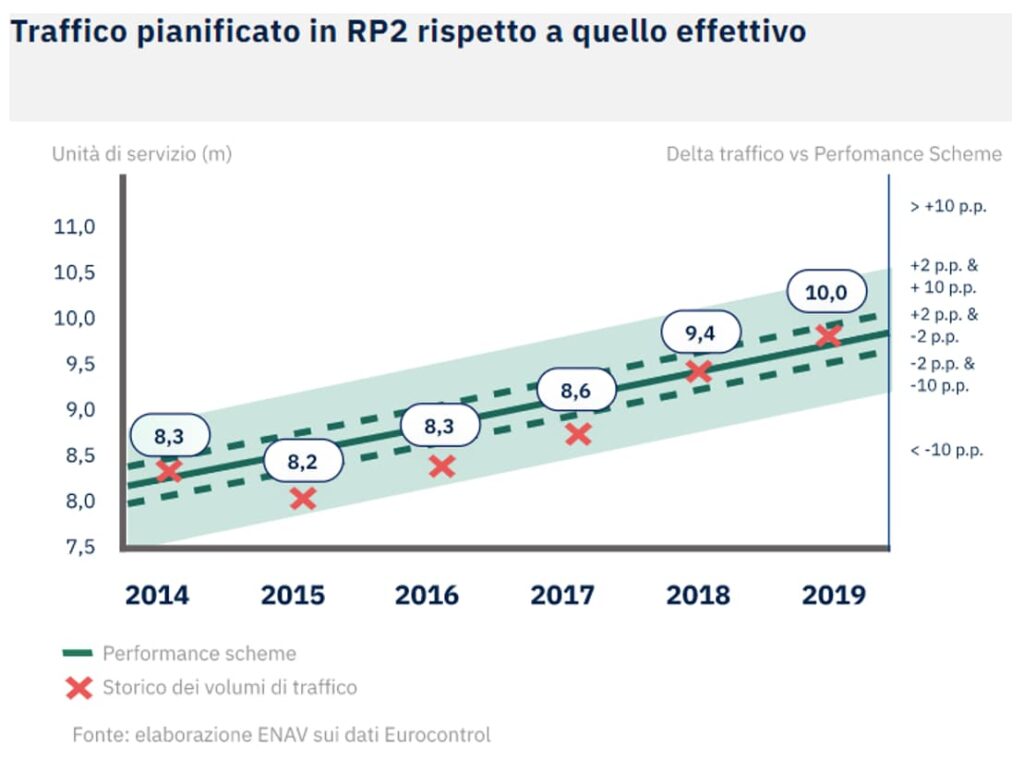

Il ribilanciamento (“balance”) dei maggiori o minori introiti da ricevere, viene generalmente erogato nei due anni successivi, all’interno di ogni periodo regolatorio (ad oggi siamo nel Regulatory Period 3, 2020-2024), o nei cinque anni successivi in caso di ribilanciamenti molto cospicui. Come evidente dal grafico, nel precedente periodo regolatorio RP2 (prima della temporanea sospensione biennale per la pandemia), ENAV ha sempre mantenuto volumi effettivi entro il range +2% /-10% rispetto al budget.

Vuoi vedere altri contenuti come questo?

Nel “balance” sono inclusi anche eventuali scostamenti dovuti ad andamenti inflattivi. Per gli azionisti di società come ENAV c’è quindi un hedge contrattuale quasi perfetto (al netto dello spread temporale per bilanciare gli scostamenti) sulla remunerazione del capitale investito, aspetto certamente interessante su cui si basa la tesi di investimento qui presentata. Infatti, tale stabilità nella remunerazione del capitale rende ENAV molto costante e sostanzialmente immune a recessioni per la remunerazione degli investitori.

Rischio finanziario

Essendo estremamente concentrata sul segmento di business regolamentato, ENAV è un caso molto particolare sul mercato. Di fatto essa è un asset con una remunerazione del capitale assicurata contrattualmente in ultima istanza dalla Commissione Europea.

Conseguentemente a tale caratteristica, gli elementi cruciali per gli investitori sono (1) la leva finanziaria quale unico modo per eventualmente amplificare i ritorni sull’equity investito e (2) la gestione dei ritorni di tale capitale investito. Tale gestione si può poi concretizzare a livello pratico nella decisione di investire ulteriormente nel segmento regolamentato quando ci sono opportunità soddisfacenti – investimenti i quali ritorni sono anche loro per lo più fissi e determinati ex-ante, oppure scegliere di investire nel segmento non regolamentato che segue invece le classiche dinamiche di mercato. Alternativamente la società può scegliere di distribuire una maggior quantità di utili agli investitori. A livello pratico, la strategia della società è propesa storicamente nella tendenza a distribuire la maggior parte degli utili, reinvestendo la parte rimanente in maniera mista tra segmento regolamentato e progetti affini ma aperti.

Generazione del valore

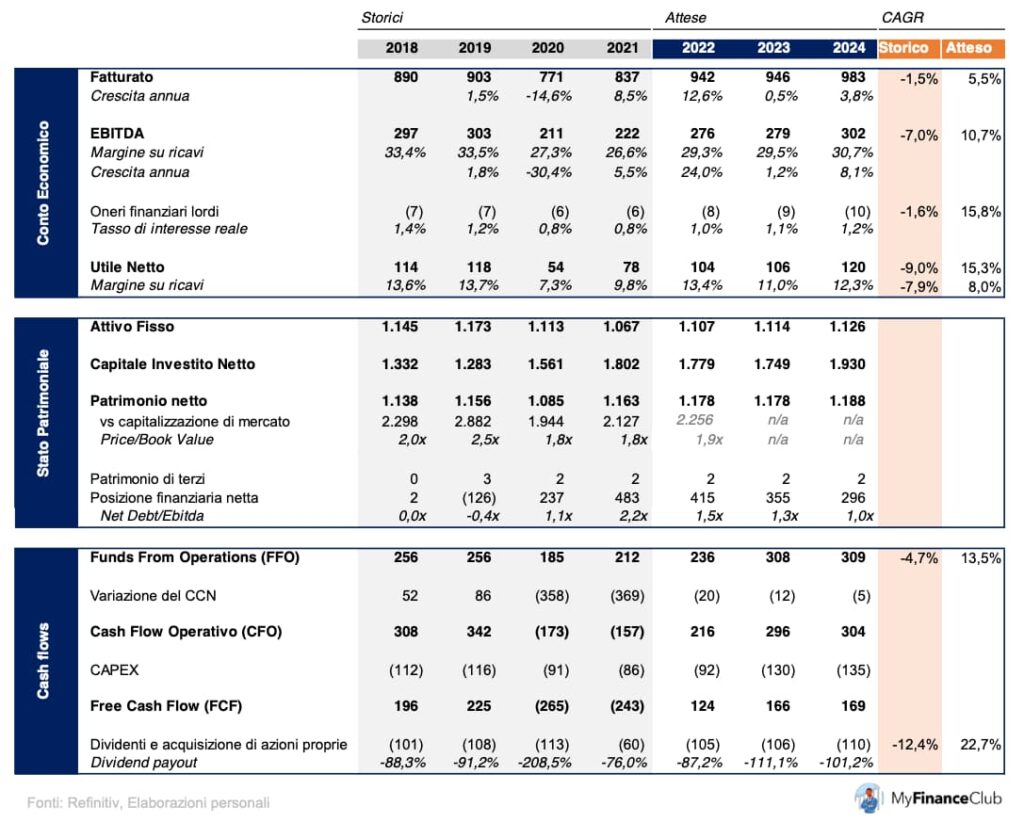

Dato il business regolamentato, il fatturato di ENAV tende a essere stabile per accordi contrattuali e di ripartizione del rischio operativo. Il fatturato dipende fondamentalmente dal reddito operativo e dai balance account annuali, che vanno a compensare eventuali scostamenti positivi e negativi (oltre certe soglie definite) dal budget.

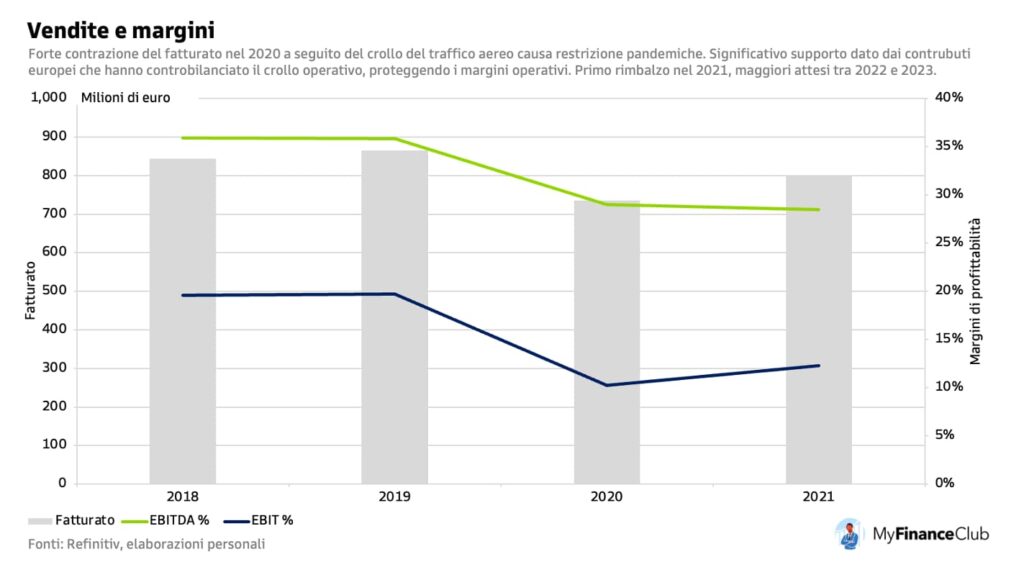

Nel periodo pre-pandemico 2016-19, i ricavi sono aumentati dell’1% annualmente e in maniera stabile, a fronte tuttavia di un aumento del 6% annuo dell’Ebitda, grazie alle iniziative di efficientamento costi. Il 2020 è stato l’anno del crollo del traffico e il 2021 un anno solo di parziale recupero per la presenza di una regolamentazione provvisoria. Dal 2022 invece è ritornata l’applicazione del Performance Scheme, che dovrebbe garantire alla società un percorso di crescita abbastanza stabile in futuro. I Ricavi 2022 dovrebbero dunque attestarsi a ca. €942mln (+13% anno su anno), con un Ebitda a €276mln (+24%), non ancora ai livelli pre-pandemici, ma appena un 10% inferiore.

Vuoi vedere altri contenuti come questo?

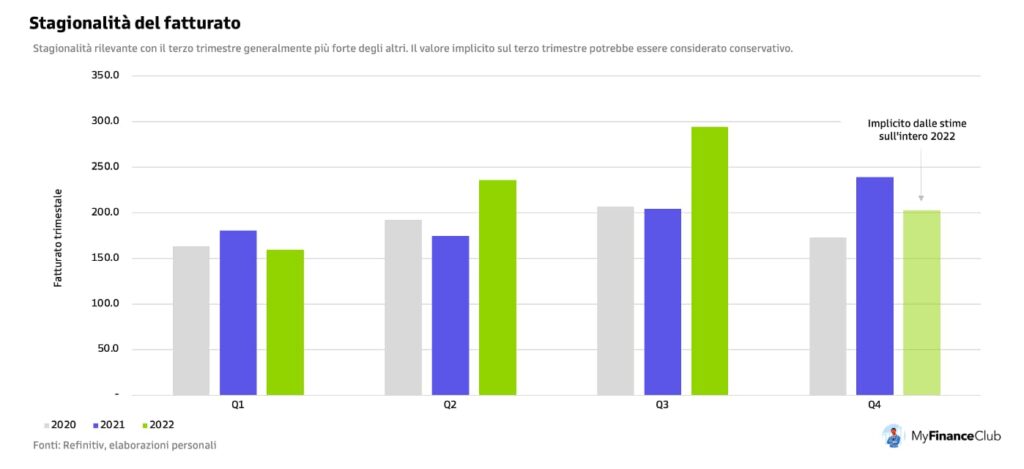

Il tipo di business nel quale ENAV opera risente normalmente degli effetti della stagionalità a livello di ricavi. Questi, infatti, non sono distribuiti linearmente durante il corso dell’anno ma raggiungono il picco durante il periodo estivo.

Dall’altra parte, i costi tendono a distribuirsi linearmente durante il corso del periodo fiscale. È bene tenere a mente questa dinamica al fine di interpretare correttamente i dati periodici rilasciati.

Il 2020 ha visto l’evento eccezionale della pandemia da COVID-19 che ha depresso significativamente il traffico aereo. A livello operativo, il crollo pandemico dei volumi di traffico aereo è stato fortissimo. Questo ha portato a una significativa riduzione di fatturato dall’attività caratteristica e alla sospensione del classico meccanismo di tariffazione europea grazie ad un provvedimento straordinario, che ha modificato la procedura di ripartizione dei costi, ripercuotendosi negativamente soprattutto sui margini.

Vuoi vedere altri contenuti come questo?

Per dare un’idea dell’ordine di grandezza dell’impatto pandemico, ENAV ha ricevuto sussidi (“balance”) per un importo superiore al fatturato ottenuto dal numero di unità di servizio processate.

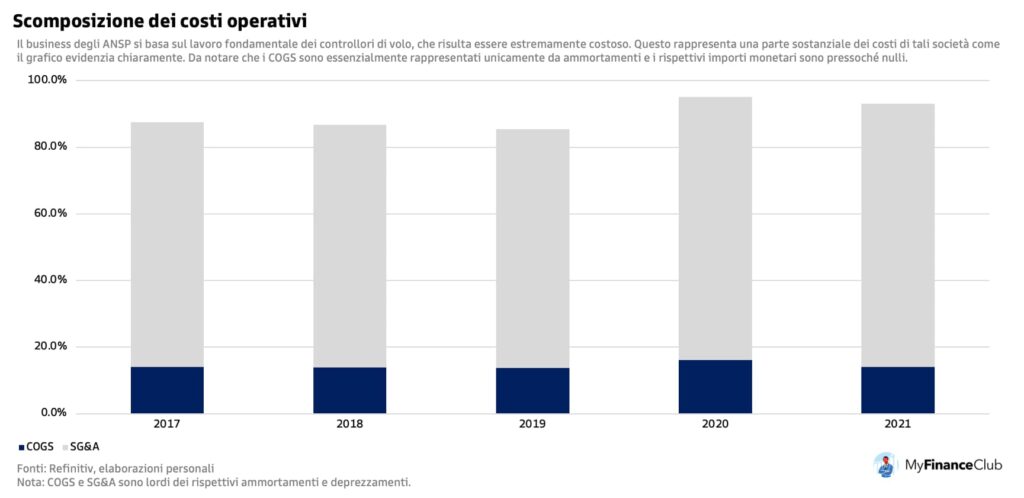

Il business degli ANSP si basa sul lavoro fondamentale dei controllori di volo. Il tipico stipendio da controllore di volo in ENAV è di quasi 85 mila euro annui, con un range definito tra i 63 mila e i 113 mila euro annui. Questa è senza dubbio la voce di spesa più significativa della società, che ha assorbito più del 70% anche negli anni di maggiore efficienza. Questa percentuale è lorda degli ammortamenti delle attività necessarie a svolgere tali mansioni, quindi non è rappresentata unicamente dal costo di compensazione complessivo degli operatori che però costituisce la porzione maggiore.

Vuoi vedere altri contenuti come questo?

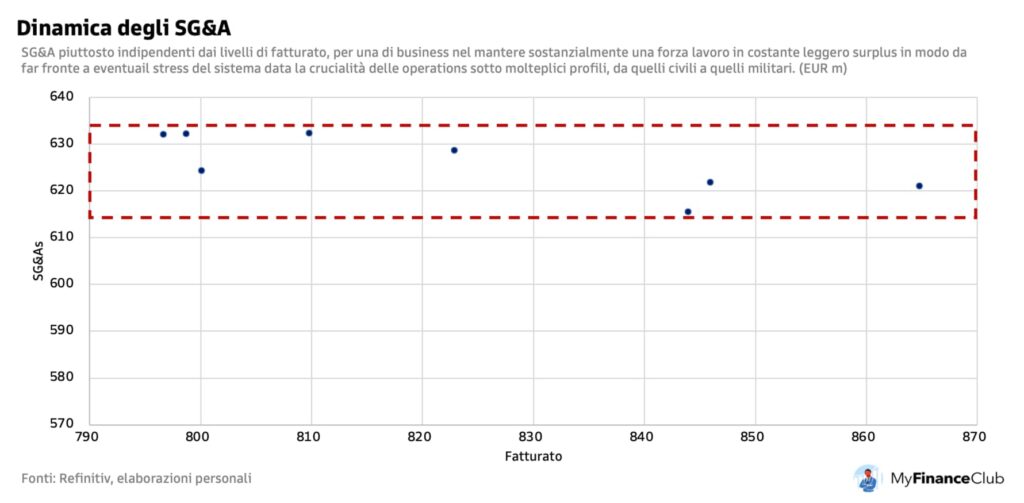

I Costi di Vendita (COGS) diretti sono pressoché nulli con margini lordi che si attestano sempre intorno al 100% (come tipico per le infrastrutture), con la voce in blu nel grafico precedente rappresentata quasi unicamente dagli ammortamenti.

Questo giustifica il peso nettamente maggiore delle Spese generali e Amministrative (SG&A), tipicamente molto stabili, con variazioni su base annua che poi vengono compensate in periodi successivi come già evidenziato.

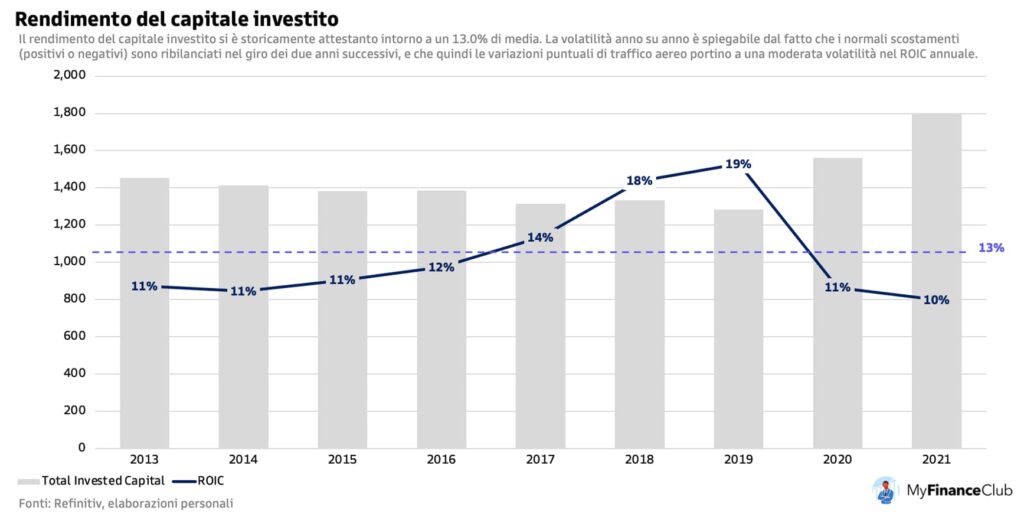

Il capitale investito ha reso mediamente il 13% negli ultimi anni con una moderata volatilità attorno a tale valore a causa della corrispondenza temporale sfasata delle compensazioni – positive o negative – rispetto al budget. Tali “balance”, infatti, vengono tipicamente corrisposti nei due esercizi successivi rispetto a quello che li origina e tale comportamento genera queste fluttuazioni sul rendimento del capitale investito.

Il rendimento del capitale investito è un dato particolarmente interessante nel caso di ENAV in quanto elemento chiave del sistema di remunerazione e che verrà preso alla base in una delle tecniche di valutazione presentate nella sezione successiva apposita.

Vuoi vedere altri contenuti come questo?

Rimbalzo atteso dei risultati operativi

Considerata quindi (1) la ripresa dei meccanismi regolamentati, (2) l’ottima gestione lato costi che ENAV ha realizzato negli ultimi anni – che ha espanso marginalità operative e ritorni sul capitale investito, nonché utili per azione, sempre considerando lo stato pre-pandemico come benchmark -, (3) tariffe unitarie approvate al rialzo negli scorsi due anni, è possibile attendersi un buon ritorno sull’investimento nella società.

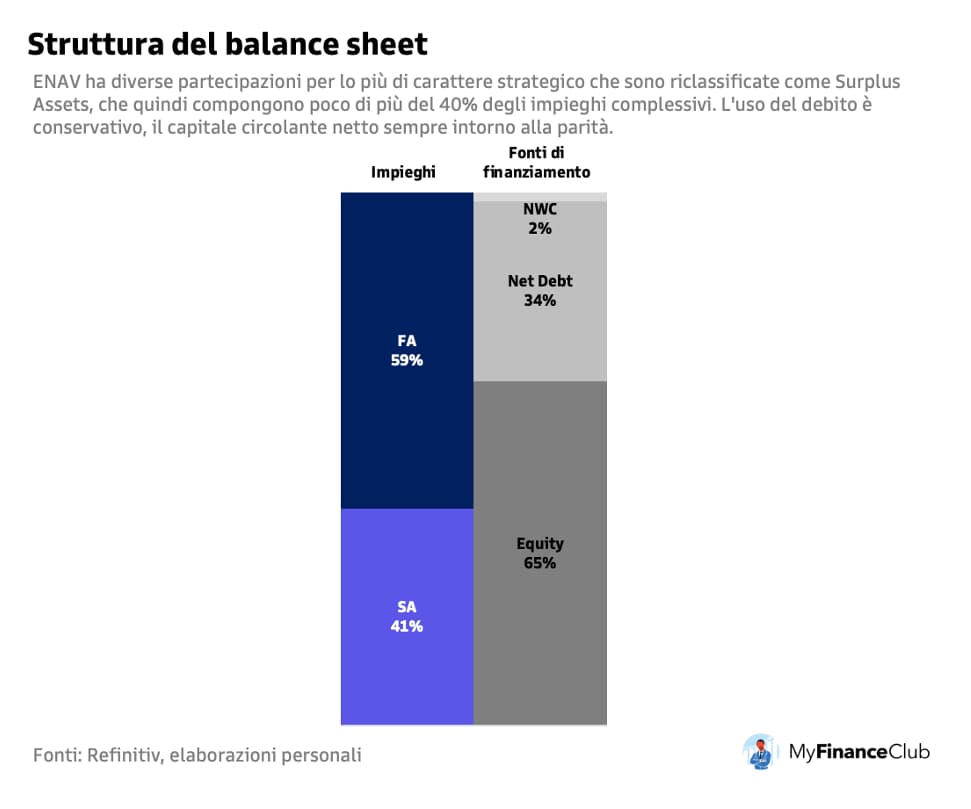

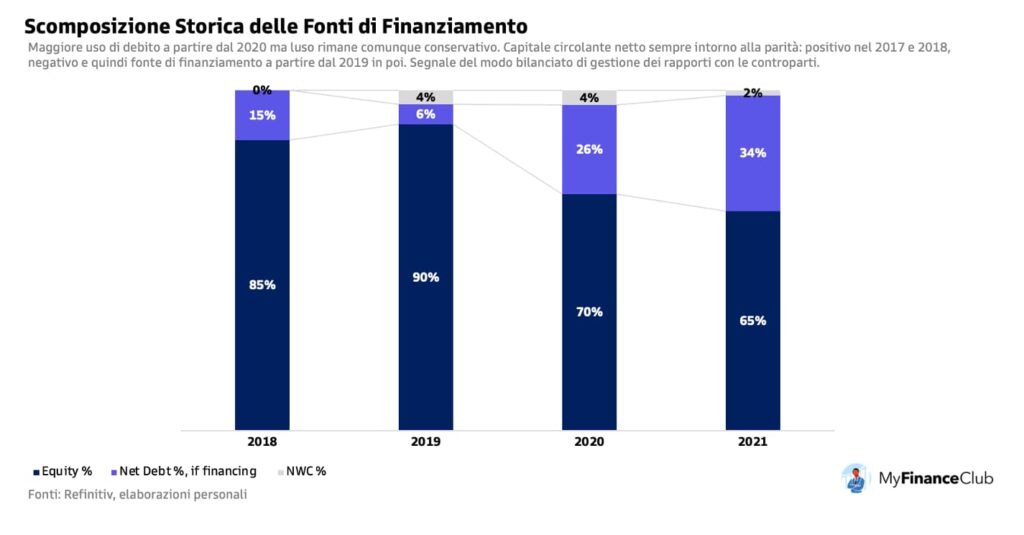

Struttura del capitale

Il business è finanziato in maniera conservativa, principalmente con utili reinvestiti dagli azionisti (Equity). L’utilizzo del debito è basso con una leva storica massima D/E di circa 0.5x e un leverage (rapporto tra Posizione Finanziaria Netta ed Ebitda) atteso a 1,9x a fine 2022.

Data la stabilità del business fornita dalle garanzie contrattuali e l’ampia e stabile generazione di cassa, la società avrebbe decisamente spazio per leve finanziarie significativamente più alte. Ciononostante, il management della società è orientato alla maggiore stabilità e prudenza e non si considerano particolarmente realistici scenari con leve maggiori (anche se non sono da escludere incrementi del dividend payout in futuro).

Ad ogni modo, il tasso di interesse sul debito è stato storicamente molto basso nell’ordine del 1% negli ultimi tre periodi fiscali.

Vuoi vedere altri contenuti come questo?

Il capitale circolante netto è sempre intorno alla parità, oscillando tra valori leggermente positivi e leggermente negativi nel periodo 2013 – 2019. Questo ampio arco temporale, evidenzia come la strategia fondamentale della sua gestione non sia cambiata, rimanendo costante nel tempo. A livello prospettico, è quindi possibile assumerlo pressocché nullo.

Generazione di cassa

Storicamente, nonostante il business “capital intensive”, la Free Cash Flow Conversion è stata sempre forte e pari al 60% dell’Ebitda. Nel 2020 e 2021 la compressione forte dei volumi e la differenza temporale nella compensazione dei volumi dal budget di 5 anni per gli scostamenti anomali (come quelli verificatisi) ha comportato un importante assorbimento di cassa rispetto al valore contabile generato. La contropartita di questo si noterà nei prossimi periodi con un rimbalzo anche della cash generation qualora il traffico aereo continui sul trend di recupero su cui è al momento.

Rischio di liquidità

La liquidità di ENAV è soddisfacente. A settembre 2022, la società riportava una cassa di €256mln, €220mln di prestiti bancari inutilizzati e FCF attesi nei successivi 18 mesi positivi per ca. €230mln di euro, stando ai valori mediani del consensus. A fronte di tali fonti, pari a ca. €706mln, gli impieghi di liquidità erano i seguenti: debiti finanziari a breve per €430mln e un dividendo staccato a metà novembre (non ancora riflesso nelle posizioni di liquidità dati i periodi di reporting finanziario) per €116mln.

Con un grado di copertura degli impieghi di 1,3x, il rischio liquidità è dunque abbastanza sotto controllo.

Profilo di mercato

A livello di quotazione e valore intrinseco, le valutazioni tramite metodologie relative (cioè tramite confronto con valori storici e con altre società comparabili) indicano un possibile upside nell’ordine del 15-23%. Metodologie assolute, come il confronto del Costo dell’Equity e il DCF stimano similmente upside del 17-25%.

A questo proposito le stime di crescita delle grandezze operative di ENAV sono sviluppate in maniera conservativa, specialmente alla luce di possibili riduzioni di premi al rischio non scontati attualmente (come discussi nei catalizzatori di breve nella prossima sezione).

Vuoi vedere altri contenuti come questo?

Valutazione secondo le aspettative di mercato

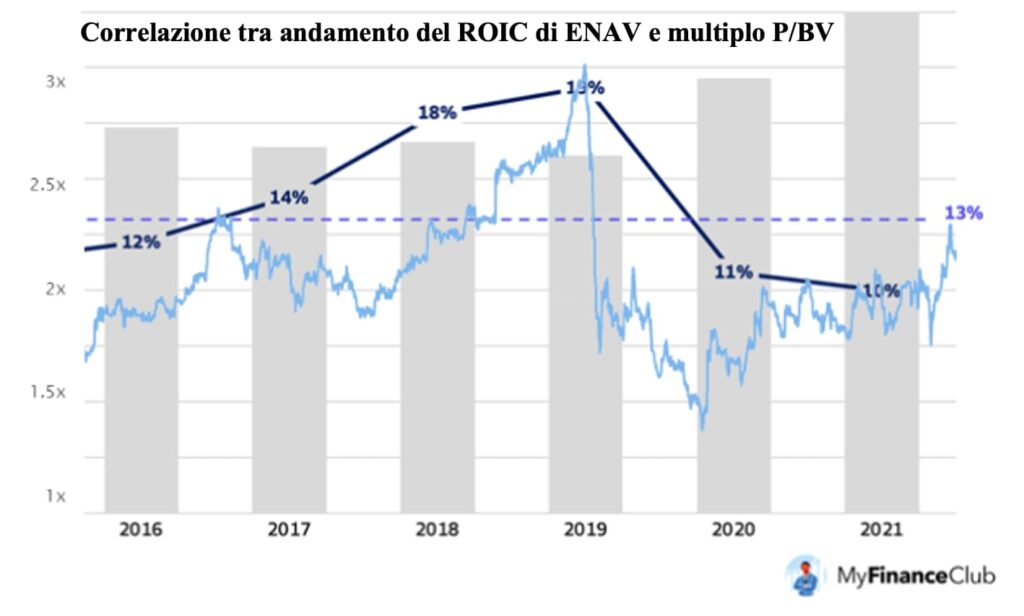

Di seguito le nostre assunzioni alla base del calcolo del valore intrinseco della società tramite confronto tra ROIC e P/BV, alla luce dell’attuale situazione economica:

- Il principio riguardo il meccanismo compensazione degli ANSP facenti parte del sistema del Cielo Unico Europeo indica la appropriata remunerazione del capitale investito come base, prevedendo incentivi finanziari al superamento dei target operativi fissati da Eurocontrol, che ENAV è spesso stata in grado di raggiungere;

- Storicamente, il rendimento del capitale investito misurato con il ROIC (Return on Invested Capital) è pari intorno al 13% con una moderata volatilità che appare pienamente sensata a seguito del meccanismo di compensazione;

- La società ha scambiato negli ultimi anni ad un multiplo di libro (Price-to-Book Value) medio di 2.1x in un range tra 1.7x (2016) e 2.7x (2019), che implica (a crescita attesa nulla) un Costo dell’Equity Levered medio intorno al 6.8%, che ha oscillato in un range tra il 5.7% (2021) e 7.6% (2019);

La relazione ROIC – Costo del capitale a leva – e Multiplo di libro è diretta: il mercato richiede un certo costo del capitale (rendimento atteso per investire nella società) e se la società realizza una redditività doppia rispetto a tale costo del capitale, il Price-to-Book va oltre le 2x, per rendere più costoso l’investimento ed equilibrare valutazione e rendimenti;

Considerando l’attuale quotazione di mercato di 1.8x P/BV e una redditività di circa il 12%, ciò implicherebbe un Costo dell’Equity Levered teorico pari a kEL = 12%/1.77 ~ 6.7%. Tuttavia, calcolando il Costo dell’Equity secondo il CAPM (Capital Asset Pricing Model, ovvero sommando il rendimento dei BTP italiani all’Equity Risk Premium del mercato azionario), otterremo un valore superiore al 9% per ENAV (a causa dato l’alto premio per il rischio di investire in Italia in questo momento risk).

Questo implica che il multiplo P/BV dovrà aumentare (e con esso le quotazioni della società) nei prossimi mesi per riequilibrare la redditività sul capitale. Verosimilmente, con uno spread BTP-bund che si dovrebbe stabilizzare sui 250 punti base, il P/BV potrebbe salire a ca. 2,5x. Questo si confronterà con un Book Value per azione di ca. €2,1. Il valore teorico cui il titolo dovrebbe tendere sarà dunque 2,5x * €2,1 = €5,25, con un upside di ca. il 25% rispetto alle quotazioni attuali.

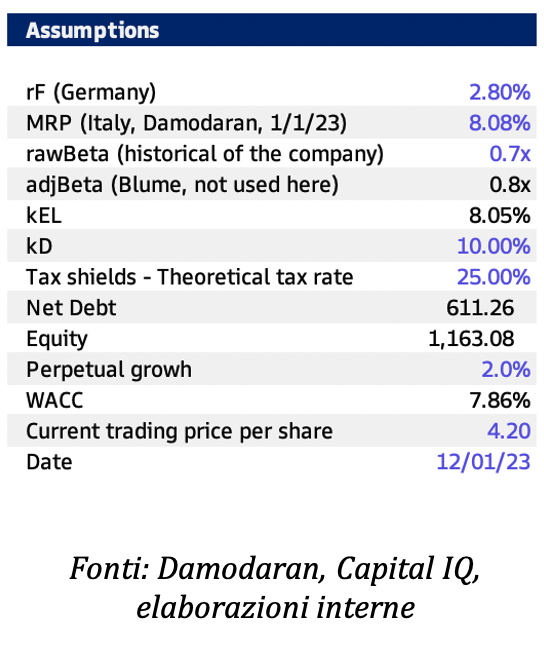

Asset-side DCF

La valutazione dell’asset side DCF si basa sul WACC calcolato sugli input sintetizzati nel grafico seguente. Il beta grezzo (indice della volatilità del titolo ENAV rispetto all’intero mercato italiano) calcolato sulla volatilità storica dei prezzi di mercato, mostra un valore basso in quanto riflette operazioni solide e stabili, oltre che una bassa leva finanziaria.

Basando la valutazione sulla dinamica del modello di business descritto nelle sezioni precedenti, compreso di proiezioni su traffico futuro, il valore della società è stimato a €4.9 per azione, con un upside del 17% rispetto alle quotazioni attuali. Importante da considerare è che questo si basa sullo scenario di base, anche se ci sono diversi dati che indicano un over-performance verso le proiezioni nello scenario più positivo.

Vuoi vedere altri contenuti come questo?

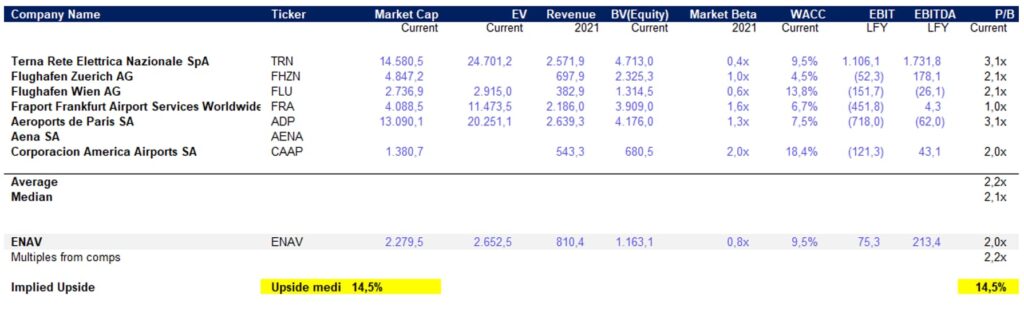

Peers

ANSP comparabili quotati veri e propri non esistono, in quanto generalmente queste società sono sempre rimaste pienamente sotto il controllo pubblico. I comparabili identificati operano nel settore delle infrastrutture per trasporti, hanno generalmente beta di mercato bassi e inferiori a 1.0x, e spesso presentano qualche forma di garanzia contrattuale all’interno della rispettiva giurisdizione. Nel dettaglio:

- Flughafen Zuerich AG (FHZN) è una società svizzera che gestisce le attività dell’aeroporto di Zurigo per conto del governo federale. Il core business ha certamente delle differenze ma opera nello stesso settore e ha il driver fondamentale comune;

- Terna Rete Elettrica Nazionale SpA (TRN) è una società italiana che opera l’infrastruttura di trasmissione dell’energia elettrica in Italia. Il core business è fondamentalmente diverso, ma le similitudini si trovano sul business model che opera in un segmento regolamentato su base “cost plus” e in monopolio, con bassissima volatilità operativa e forte protezione rispetto alla direzione macroeconomica e dei mercati;

- Flughafen Wien AG (VIEV) è un’azienda austriaca che si occupa dell’operazione, sviluppo e iniziative di costruzione all’aeroporto internazionale di Vienna;

- Fraport AG (FRAG) è un fornitore di servizi aeroportuali tedesco, proprietario e gestore di vari aeroporti, tra cui quello di Francoforte;

- Aeroports de Paris SA (ADP) è un’azienda francese attiva nel settore della gestione degli aeroporti;

- Corporacion America Airports SA (CAAP) opera in Sud America e in Italia. Si occupa di acquisire, sviluppare, e operare concessioni aeroportuali;

- Aena SA opera in Spanga, UK, e Sud America sia come proprietario aeroportuale (ha la quasi totalità degli aeroporti spagnoli) sia come gestore delle torri di controllo sul territorio iberico.

Molte di queste società, a causa dei risultati pandemici che si riflettono sugli ultimi report finanziari, hanno marginalità (EBIT e EBITDA) negative, il che rende difficile la ponderazione come fatto solitamente. La valutazione è dunque realizzata sulla base del multiplo P/BV.

Alla luce delle quotazioni attuali, il target price della società è di €4,8 per azione, con un upside del 14.5%.

Vuoi vedere altri contenuti come questo?

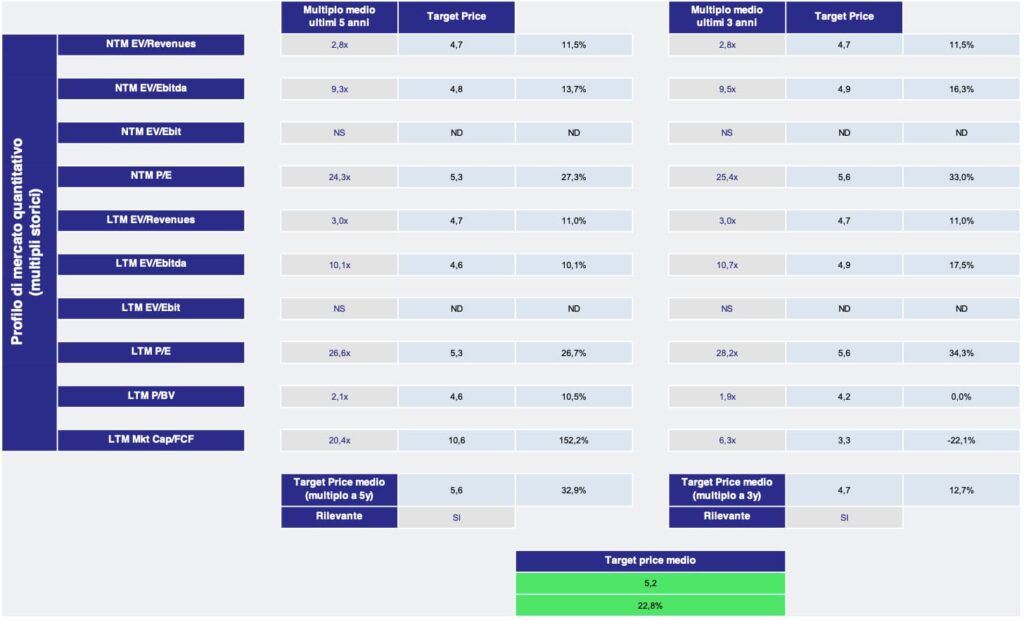

Multipli storici

La valutazione per multipli medi degli ultimi 3 e 5 anni indica un target price medio di €5.2 per azione, con un upside potenziale del 23%.

Alla luce dei target price sopra espressi, ponderando solo al 10% il metodo dei multipli storici in virtù degli impatti pandemici che hanno determinato una certa volatilità su tali valori, e le altre metodologie al 30% ciascuna, otterremo un target price medio ponderato per ENAV pari a €5 per azione, con un upside atteso del 19% sui valori attuali.

Tesi di investimento e catalizzatori di breve periodo

La tesi di investimento si basa su due pilastri principali: (1) lato macro, ci si aspetta una riduzione dei tassi (soprattutto nella seconda parte dell’anno) e (2) per ENAV un significativo miglioramento degli EPS, driver molto potente per la capitalizzazione di mercato della società.

Infatti, come noto dalle analisi pubblicate in questi mesi passati, ci si aspetta la recessione/forte raffreddamento generale dell’economia in questo 2023 appena iniziato. Questo costituirebbe un freno importante sull’inflazione e quindi una politica monetaria che si allenterebbe, nel breve almeno nelle aspettative degli investitori. La conseguenza qui d’interesse sarebbe una generale diminuzione dei tassi privi di rischio, a fronte però di risultati operativi immuni al ciclo economico ed in crescita. Ciò spingerebbe quindi a un’espansione del valore della società, ceteris paribus.

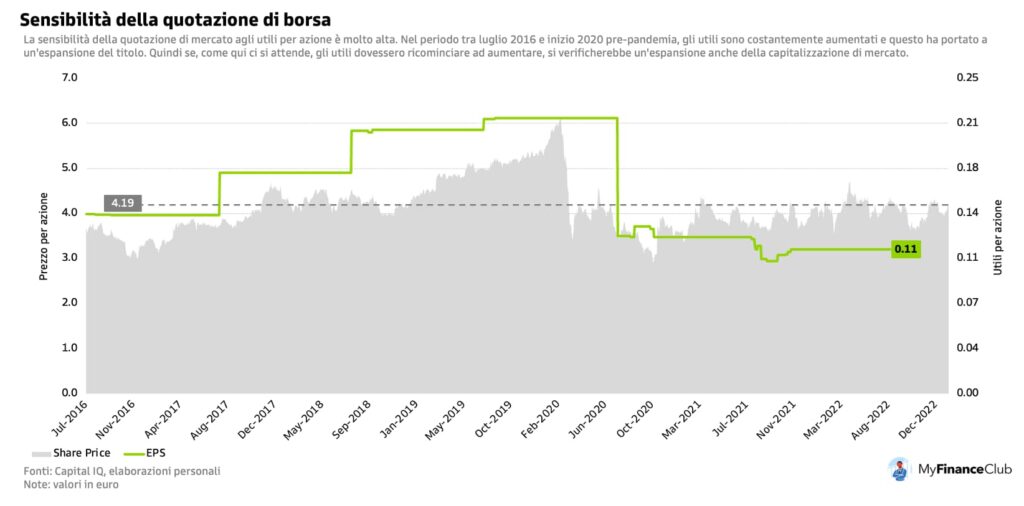

Per quanto riguarda il secondo punto, storicamente la relazione tra EPS e livello di quotazione è chiaro:

Vuoi vedere altri contenuti come questo?

Come l’analisi fondamentale e prospettiva mostra, ci si aspettano utili per azione maggiori nei prossimi anni (già a €0,2 per azione quest’anno dagli €0,11 attuali) e quindi l’espansione del titolo.

Il principale rischio di questo scenario data la complessa regolamentazione europea a cui ENAV sottostà è un altro evento fortemente negativo dal grande impatto come lo è stata la pandemia negli ultimi anni. Questo potrebbe infatti far sospendere nuovamente i normali meccanismi di compensazione in essere, che limiterebbero quindi il potenziale di crescita degli utili e quindi del titolo.

Copyright © Tutti i diritti riservati – My Finance Club

Privacy Policy – Cookie Policy – Termini e Condizioni

PDI SRL SB – P.IVA 12121970961

Tutti gli studi e le statistiche contenenti una raccomandazione o solo un parere sul prezzo o sul valore presenti o futuri degli strumenti finanziari oggetto di negoziazione sui mercati contengono un disclaimer redatto ai sensi del Regolamento Delegato (UE) n. 2016/958.