L’inflazione USA riaccelera ancora e manda a tappeto i mercati: c’è da preoccuparsi?

- 11 Aprile 2024

- 11:20

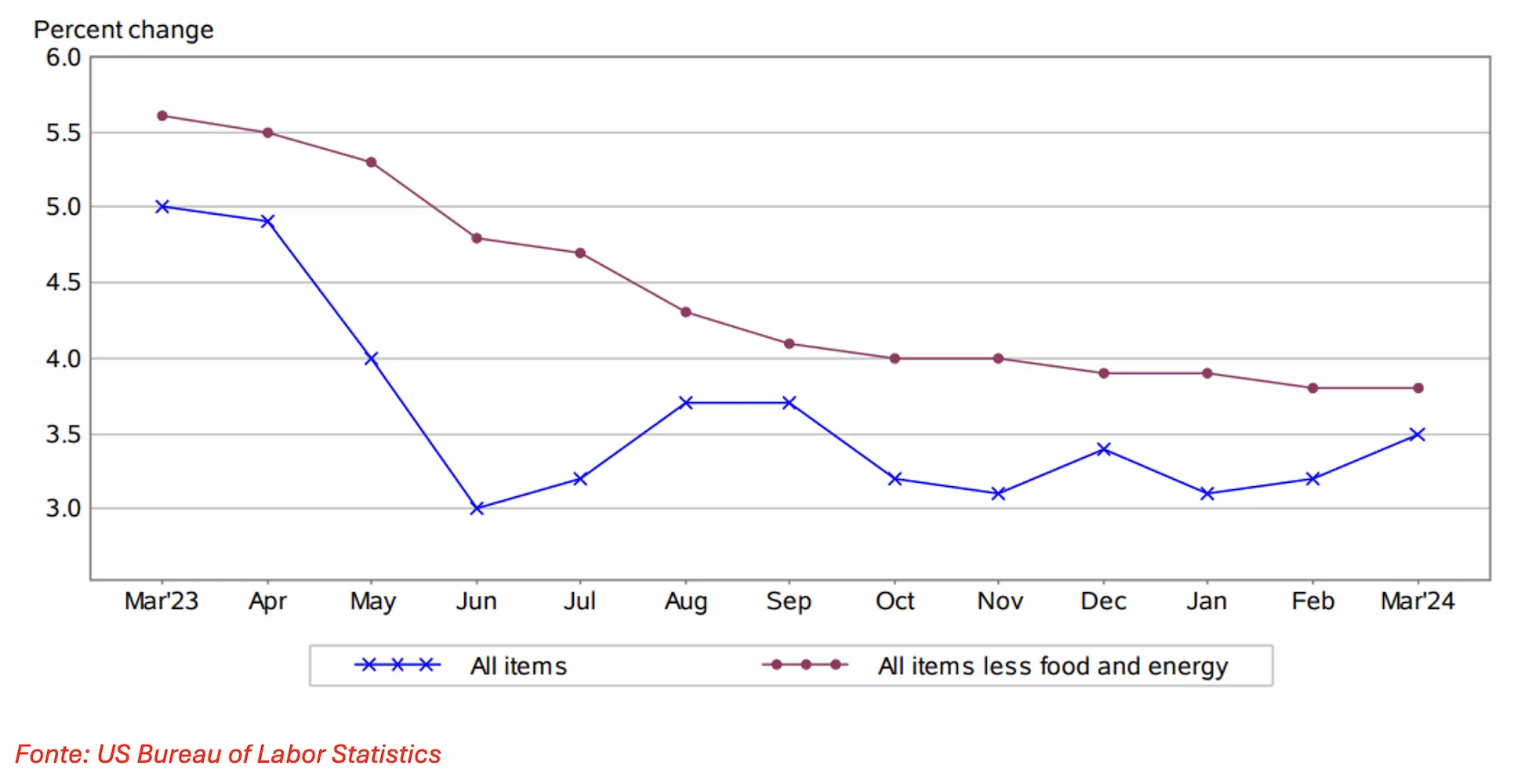

L’inflazione americana di marzo è salita del 3,5%, più del 3,4% atteso e in nuova accelerazione dal 3,2% del mese di dicembre.

Anche l’inflazione “core” (esclusi beni volatili energetici e alimentari) è andata oltre le attese degli economisti, rimanendo al +3,8% (vs. 3,7% previsto), in linea con il mese precedente.

Così, a differenza del mese scorso, in cui controintuitivamente risultati di inflazione in riaccelerazione e sopra le attese avevano ingenerato rialzi per i listini, questa volta l’S&P500 e il Nasdaq 100 hanno chiuso in ribasso dell’1%. Tra i peggiori comparti, sicuramente vi è stato quello delle società di più piccole dimensioni (Russell 2000 a -2,5%), che soffrono da oneri finanziari più elevati

Al contempo, i trader hanno tagliato le loro aspettative sul taglio dei tassi, con oggi l’81% di probabilità che non ci saranno tagli al FOMC di giugno (contro il 43% prima dei dati) e con attese che ci saranno al massimo 2 tagli quest’anno tra settembre e dicembre.

I rendimenti dei bond hanno avuto un rialzo forte, come non si vedeva da almeno 10 mesi, con l’yield del Treasury biennale in aumento di 27 punti, al 4,97%, e l’yield del Treasury decennale in aumento di 21 punti, al 4,55%, nel più classico dei “bear flattening”.

Table of Contents

Torna la paura?

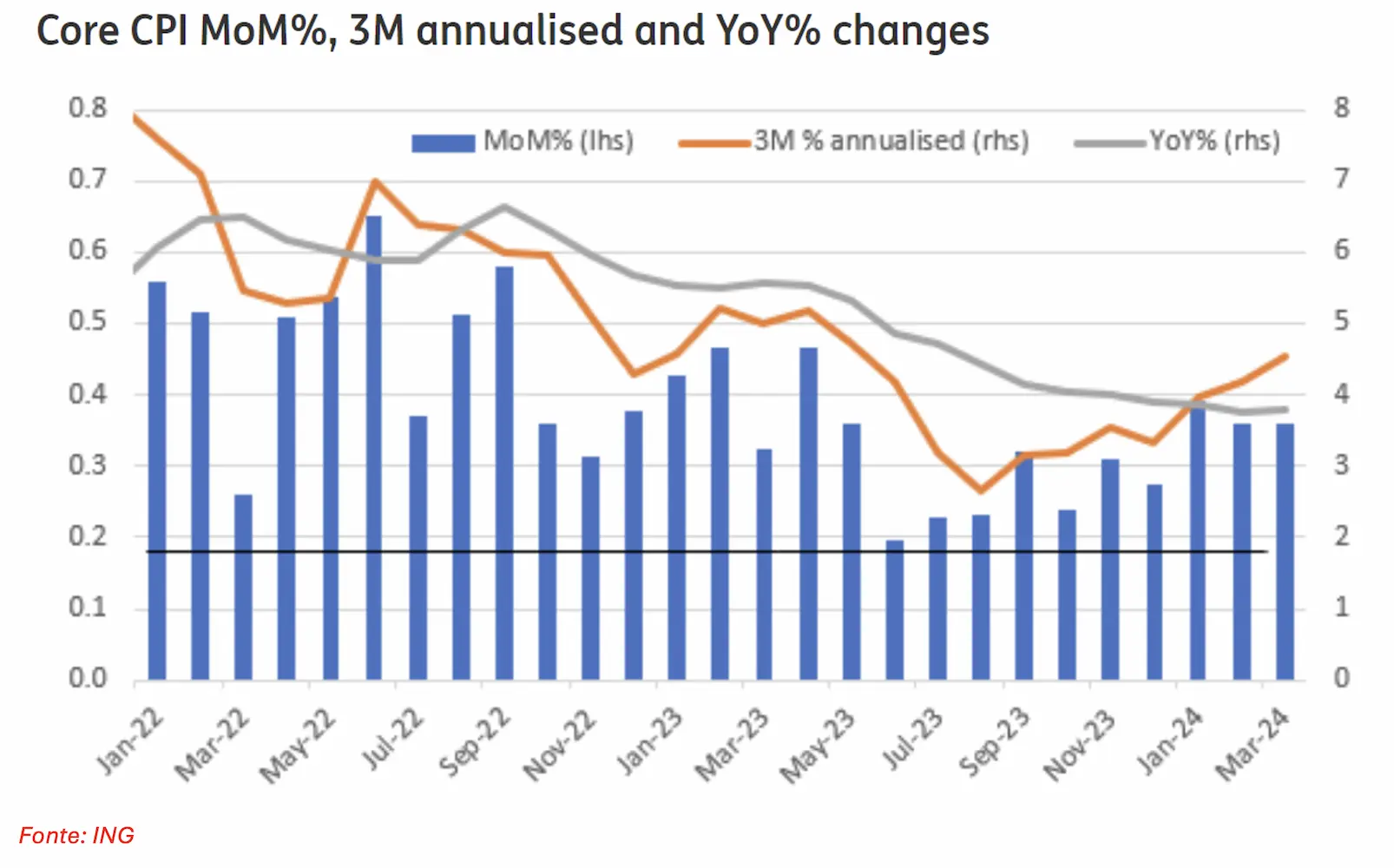

Il movimento dei mercati obbligazionari non sembra promettere scenari particolarmente ottimistici sui mercati, perché comincia a intravedersi un rafforzamento evidente dai dati dell’inflazione mensile (istogramma blu sotto), con aumenti che ormai viaggiano al +0,3%-0,4% al mese, dal +0,1%-0,2% a metà e a fine dello scorso anno. A questo proposito occorre notare che per raggiungere un target di inflazione del 2%, è necessario che gli aumenti mensili siano attorno allo 0,2%.

Se si guarda alla media trimestrale annualizzata dell’inflazione (indicatore normalizzato del trend dei prezzi, mostrato dalla linea arancione qui sopra), in questo momento stiamo viaggiando verso il 5% (vs. valori vicini al 3% tra agosto e novembre scorsi), un segnale che certamente non aiuta l’umore dei mercati. Se si considera che la Fed guarda all’inflazione PCE, che è ca. l’1% più bassa dell’inflazione CPI, al momento siamo almeno di un 1,5% sopra il target della Banca Centrale USA.

Se a questo aggiungiamo le indicazioni sull’impiego americano, risultate particolarmente solide, con una disoccupazione in calo al 3,8% (dal 3,9%), è chiaro che l’economia americana si sta rinvigorendo e potrebbe essere necessario per la Fed tornare a spaventare gli operatori economici sul mantenimento di una politica economica aggressiva.

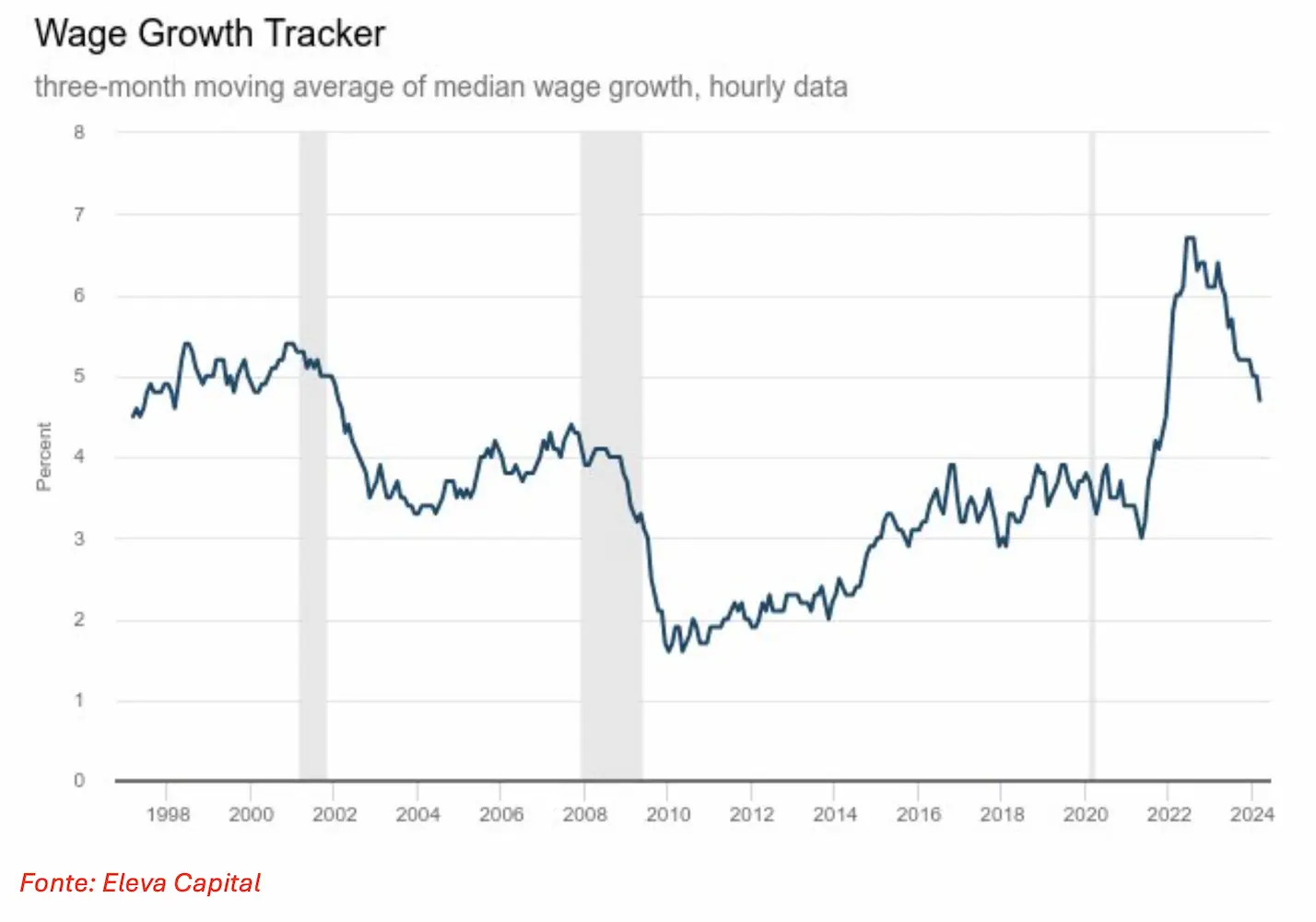

Gli aumenti salariali, infatti, continuano ad essere attorno al 5% (vs. 3-4% in pre-pandemia), valori totalmente incoerenti con un target di inflazione del 2%.

La buona notizia, evidente dal grafico sopra, è che la pressione rialzista sui salari è in trend discendente dai picchi 2023 ed è sostanzialmente questione di tempo prima che si allinei alle medie storiche, interrompendo la spirale salari-prezzi che ha portato l’inflazione ad essere così persistente.

Alla luce di questi dati, in questo senso vanno lette le dichiarazioni del Presidente della Fed di Atlanta, Raphael Bostic che ha evidenziato che quest’anno la Fed potrebbe non tagliare affatto, in caso questi trend sui prezzi e sulla crescita economica proseguano.

Inflazione bloccata

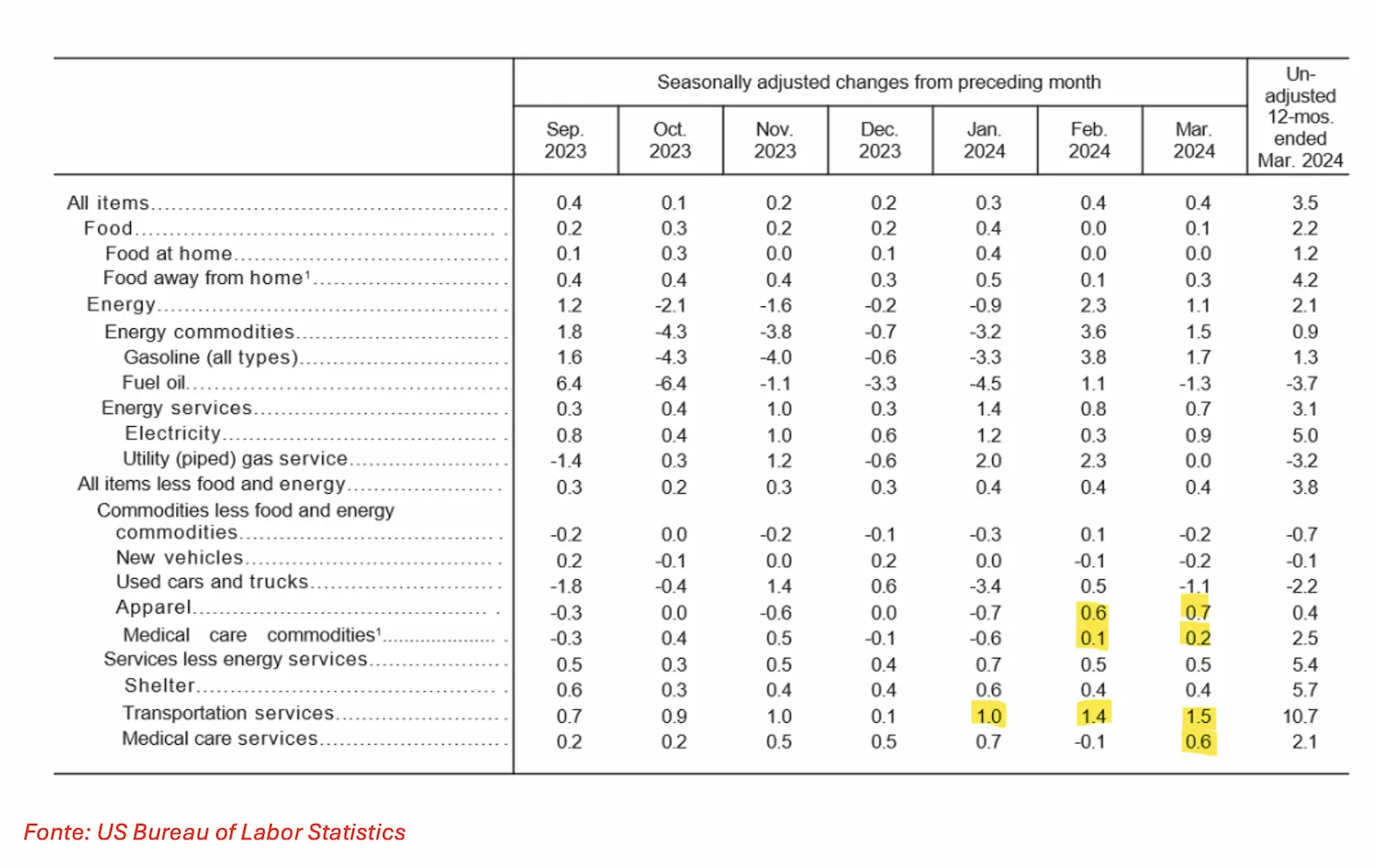

Il rafforzamento dei prezzi deriva soprattutto da alcune componenti dell’inflazione “core” che continuano a rinvigorirsi, come i servizi di trasporto, l’abbigliamento e i prodotti per le cure mediche. Mentre stabile è rimasta l’inflazione da costi immobiliari (+0,4% nel mese, in linea con febbraio).

In generale si può dire che l’inflazione è stata forte soprattutto nelle categorie di servizi che erano già abbastanza calde e a cui gli investitori sono maggiormente sensibili (immobili, cure mediche e servizi auto).

Ma queste categorie sono anche particolarmente resilienti e potrebbero impiegare tempo per tornare a comprimersi. Per questo sembra verosimile che non si palesi uno scenario di taglio dei tassi prima del prossimo settembre.

Eppure i mercati azionari sono forti

Ma perché con aspettative sui tagli dei tassi che si sono ridotte da 7 tagli ad inizio anno (e che avevano supportato il rally tra ottobre e dicembre 2023) ad appena 2 quest’anno, i mercati azionari continuano ad essere così costosi?

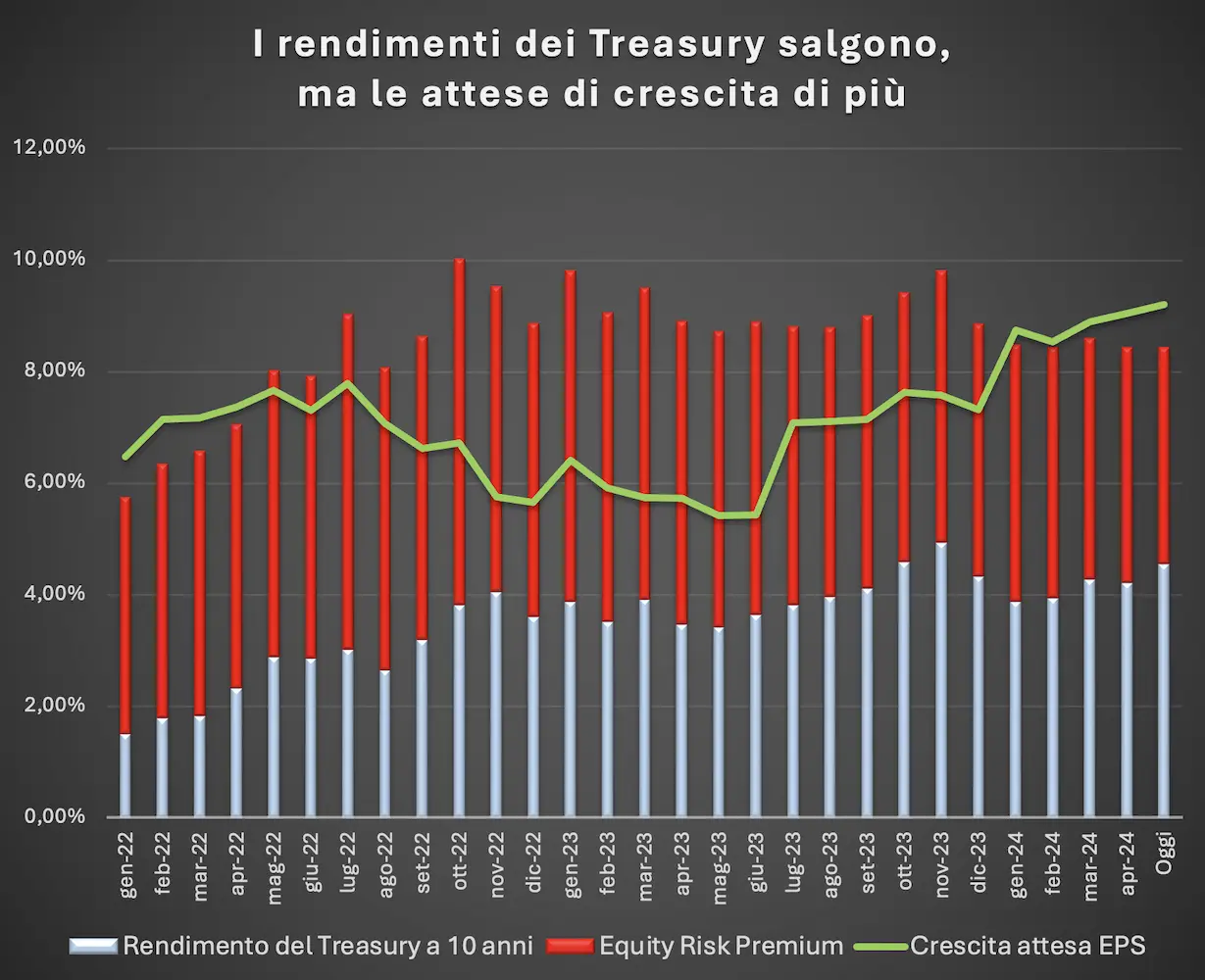

La risposta sta nel c.d. “Equity Risk Premium” (ERP), cioè il rendimento aggiuntivo che un investitore vuol ricevere per essere convinto a spostarsi sull’azionario piuttosto che rimanere investito in asset senza rischio come i Treasury decennali (il c.d. rendimento “risk free”).

Quello che appare evidente da grafico è che certamente i rendimenti dei Treasury USA (istogramma celeste) sono saliti nell’ultimo anno, così come lo stanno facendo da 4 anni a questa parte.

Questo contenuto è riservato agli abbonati al piano PRO.

Copyright © Tutti i diritti riservati – My Finance Club

Privacy Policy – Cookie Policy – Termini e Condizioni

PDI SRL SB – P.IVA 12121970961

Tutti gli studi e le statistiche contenenti una raccomandazione o solo un parere sul prezzo o sul valore presenti o futuri degli strumenti finanziari oggetto di negoziazione sui mercati contengono un disclaimer redatto ai sensi del Regolamento Delegato (UE) n. 2016/958.