3i Group

- 27 Marzo 2023

- 11:10

Table of Contents

Executive Summary

3i capital è una società di private equity che raccoglie capitale presso investitori istituzionali e si occupa di gestire e investire quel denaro in società di medie dimensioni in Nord America e Nord Europa, favorendone la crescita, per poi rivendere tali investimenti nel giro di 5-10 anni. A questo si aggiunge il ramo di investimento in società infrastrutturali (es. società di fibra ottica) che offrono ritorni più stabili e resilienti al ciclo economico.

La strategia di investimento della società, oltre a coprire mercati geografici storicamente più forti, si basa sull’individuazione di megatrend (es. evoluzione demografica, digitalizzazione, sfide legate alla globalizzazione e cambiamento climatico e scarsità di risorse), trovando prodotti e servizi che potranno essere rilevanti in futuro, aiutando queste società a crescere grazie alle ottime capacità manageriali del Gruppo, per poi vendere le posizioni una volta che gli obiettivi di crescita prefissati saranno raggiunti.

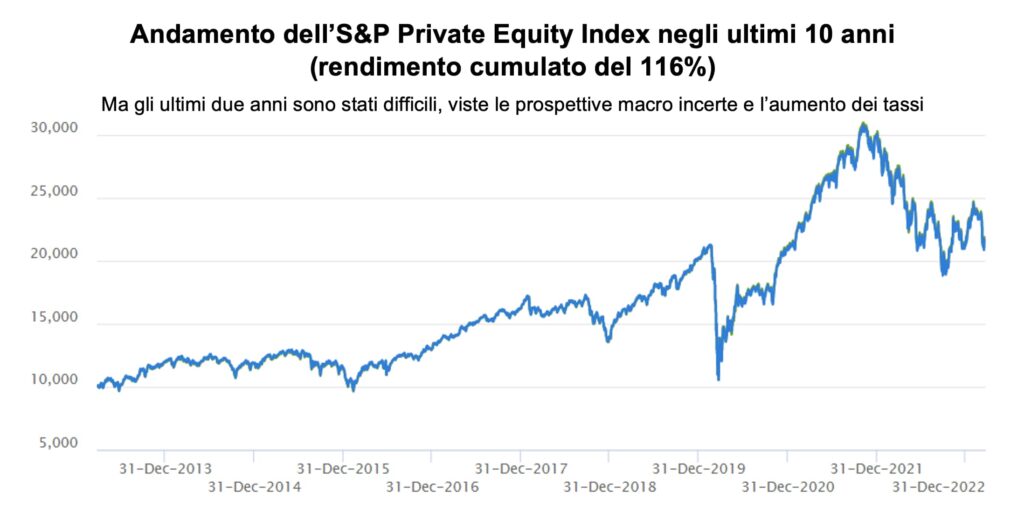

Non a caso, nonostante gli ultimi 2 anni siano stati complicati per il mondo del private equity (-8% in Borsa) a causa di prospettive macro incerte e aumento dei tassi delle banche centrali, 3i è riuscita a generare un ritorno cumulato del 36%, cosa che garantisce al Gruppo un vantaggio competitivo costruito sulla reputazione di essere nel settore da quasi 80 anni, generando ritorni estremamente favorevoli. Questo peraltro rappresenta un grande catalizzatore in questo momento di tassi in calo e depositi di grandi clienti che fluiscono dalle banche verso professionisti dell’investimento.

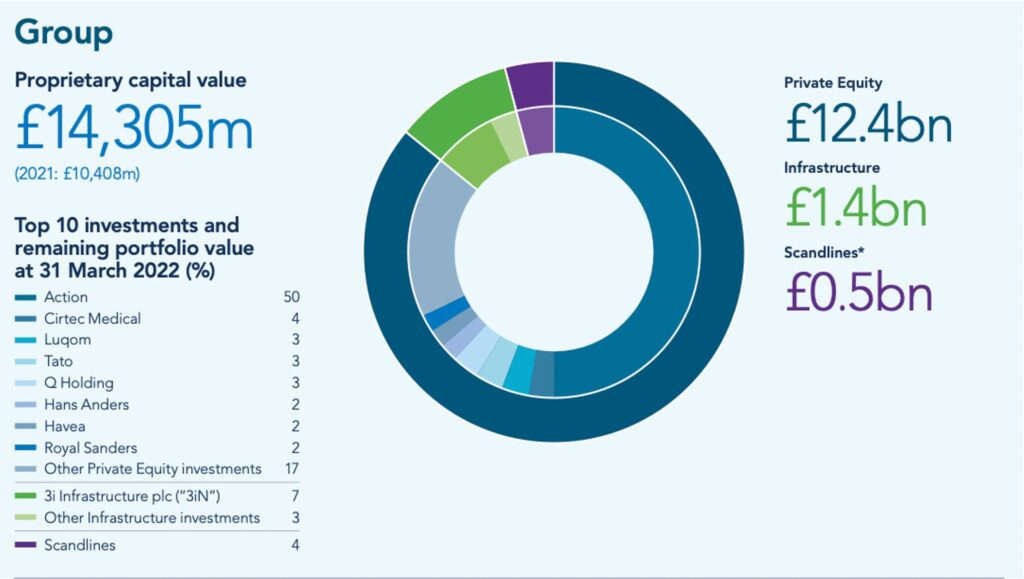

La più grande posizione in portfolio è Action, un discount score con oltre 2000 negozi in tutta Europa che generalmente tende a beneficiare in periodi di alta inflazione, visto che i consumatori preferiscono risparmiare scegliendo questo tipo di retailer.

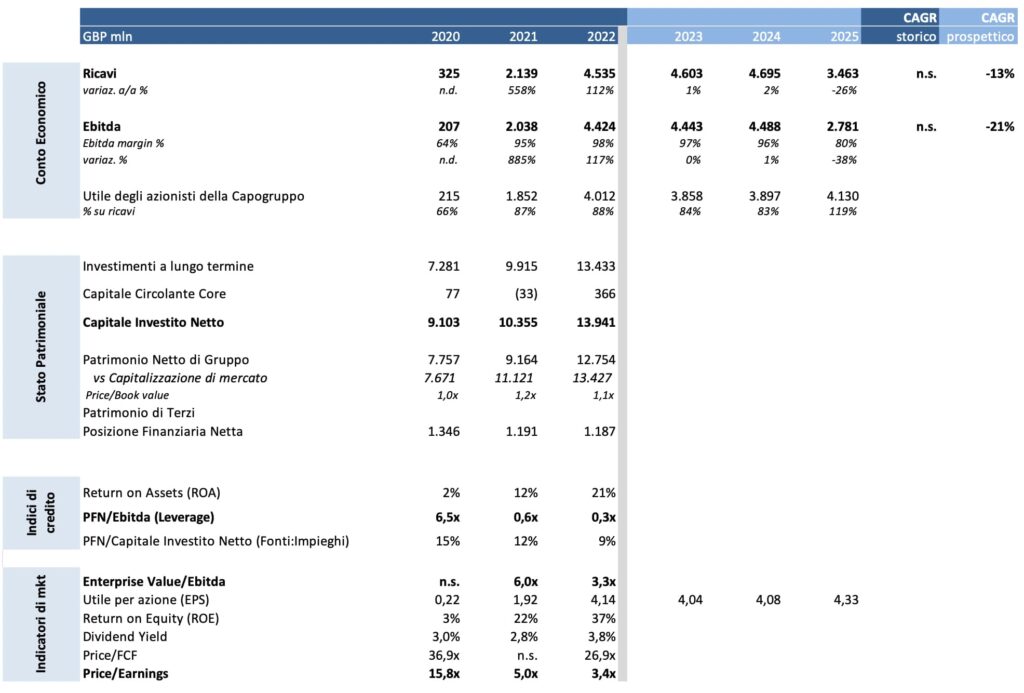

A livello finanziario, i ricavi e i margini sono estremamente volatili e legati all’ottenimento di “management fee” calcolate sugli AUM (Asset Under Management) e del “carried interest” (percentuale sulla rivendita o sull’ottenimento di determinati flussi finanziari dall’investimento). Ma al di là della volatilità, quello che è evidente è la crescita stabile del capitale gestito e del valore degli investimenti (Net Asset Value) nel tempo.

Abbiamo valutato la società tramite il metodo dei multipli di mercato e tramite i multipli delle società comparabili, arrivando a definire un target price medio per 3i Group di £19,6 per azione (o 1.960 £pence per azione), per un upside del 27% rispetto ai corsi attuali, assumendo una modesta crescita del NAV e delle grandezze finanziarie nel tempo e tassi di finanziamento che scenderanno nei prossimi mesi sull’incertezza macroeconomica.

Vuoi vedere altri contenuti come questo?

Company Overview

3i Group è una società attiva nel settore del private equity e negli investimenti infrastrutturali con sede nel Regno Unito.

I suoi mercati di riferimento sono tipicamente zone geografiche resilienti, come Nord Europa, Gran Bretagna e Nord America.

Il focus di investimento del fondo di private equity sono i settori dei beni di consumo, sanità, tecnologia industriale e servizi tecnologici. 3i investe in aziende di medie dimensioni (Enterprise Value – ovvero la somma del prezzo del 100% delle azioni della società e del Debito Netto della stessa – tra €100 e €500 milioni), per poter trovare un ritorno tramite una crescita grazie all’efficientamento dei costi e al supporto manageriale alla crescita.

L’azionariato della società è formato principalmente da asset manager e fondi di investimento (principalmente BlackRock con il 6% del capitale, Artemis con il 5% e UBS Investment Management con il 4%).

Il CEO, Simon Borrows, è a capo della società dal 2012 ed è riuscito a portare ottimi ritorni negli anni agli azionisti ( 20% circa negli ultimi 10 anni) ed è un valore aggiunto per la compagnia data la sua esperienza e la capacità di focalizzarsi su business resilienti. Anche il resto del management è formato da membri con un curriculum eccellente e molta esperienza nel settore.

Analisi del mercato

Il mercato del private equity è un mercato formato da molte società nelle quali clienti istituzionali o con un reddito molto alto investono il loro capitale. Di conseguenza la competizione tra queste società si basa sul ritorno che riescono a dare agli investitori sul capitale investito. Per questo motivo la reputazione di un fondo è essenziale. E 3i ha un track record di ritorni molto alti e abbastanza costanti, oltre al fatto di essere diventata una delle società di PE più famose e longeve nel settore, cosa che le conferisce decisamente un vantaggio competitivo nella raccolta di liquidità da investire.

Secondo gli analisti, il mercato del private equity dovrebbe crescere ad un CAGR (Compound Annual Growth Rate) del 10% fino al 2027.

Ci sono vari tipi di fondi attivi nel mercato, che si distinguono a seconda del tipo di compagnia nella quale investono e del tipo di operazione:

- Venture capital: fondi che investono in startup ed “early stage companies”,

- Growth Equity: fondi che investono in compagnie che hanno già un business model definito e sono già ad uno stato più avanzato rispetto alle start-up, ma hanno ancora molto potenziale di crescita,

- Buyout: fondi che acquisiscono società di varie dimensioni tramite LBO (leverage buyout), ovvero acquisendo a debito le partecipazioni di maggioranza di tali società. 3i è una società che investe principalmente in “growth equity” e buyout, in compagnie di medie dimensioni per poterle far crescere, fornendo un supporto operativo al management.

- Distressed (vulture fund): fondi detti “avvoltoi”, che investono a prezzi bassissimi in società che sono in difficoltà finanziaria, intervengono cambiando la tecnologia delle attività o ristrutturando completamente il business model delle imprese, rimettendole su una strada di profittabilità e rivendendole con grande profitto.

- Attivisti: fondi che acquistano generalmente una partecipazione di minoranza in grandi aziende, ma almeno sufficiente a garantir loro un posto nel CdA, così da poter far valere le proprie proposte di ristrutturazione societaria. Questi fondi spesso ottengono anche deleghe di voto da altri azionisti di minoranza e tendono così a raccogliere un forte supporto nel processo decisionale.

- Carve–out: si tratta di fondi che organizzano delle operazioni di spin-off di grandi imprese che magari vogliono liberarsi di business a bassa crescita. Per questo motivo i fondi ne acquisiscono la proprietà, ristrutturano e migliorano l’operatività, per poi cercare di rivendere con profitto tali attività.

Il mercato non ha vere e proprie barriere all’entrata che possono avere altre società che investono in R&S o che possono contare su concessioni o brevetti esclusivi. Come detto, la partita nel mondo del PE si gioca sulla reputazione della società e dei manager al suo interno e che deriva dai ritorni sul capitale continui e positivi. E in questo senso 3i Group ha uno storico davvero molto positivo, come evidente dal grafico.

Vuoi vedere altri contenuti come questo?

I ricavi della società non sono stagionali, quindi non c’è una parte dell’anno dove aumentano particolarmente e tendono ad essere mediamente volatili, per il fatto di dipendere molto dall’ammontare di investimenti e dalle strategie di acquisizione e rivendita del Gruppo.

I competitor principali della società sono principalmente KKR, Carlyle, Blackstone, Partners Group, Schroders, Ashmore Capital, Man Group, Bain Capital, TPG Capital Partners ed EQT.

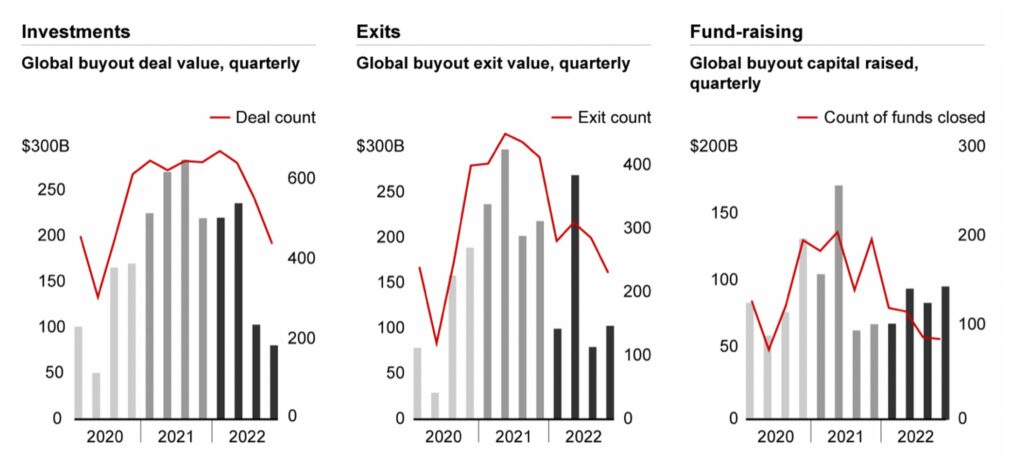

Dopo anni di ritorni azionari al 15% annuo medio, gli ultimi due anni sono stati molto negativi per il mondo del private equity, in virtù di prospettive incerte sul piano macroeconomico (che di fatto hanno aumentato i rischi che le società in portafoglio non potessero ripagare il debito di acquisizione) e dell’aumento dei tassi (che ha incrementato il costo di tale debito, riducendo i FCF delle società). Come evidente dal grafico infatti, il 2021 e il 2022 si sono caratterizzati per un forte calo degli investimenti, delle “uscite” (cioè le vendite delle società controllate dai fondi) e delle raccolte di capitale.

Ciononostante, 3i si è difesa molto bene (+36% in Borsa negli ultimi 2 anni vs. -8% dell’indice dei Private Equity), puntando a trovare società resilienti, in mercati geografici storicamente più performanti e in settori generalmente in crescita, a testimonianza dell’ottima gestione manageriale che caratterizza questa società.

Business Model

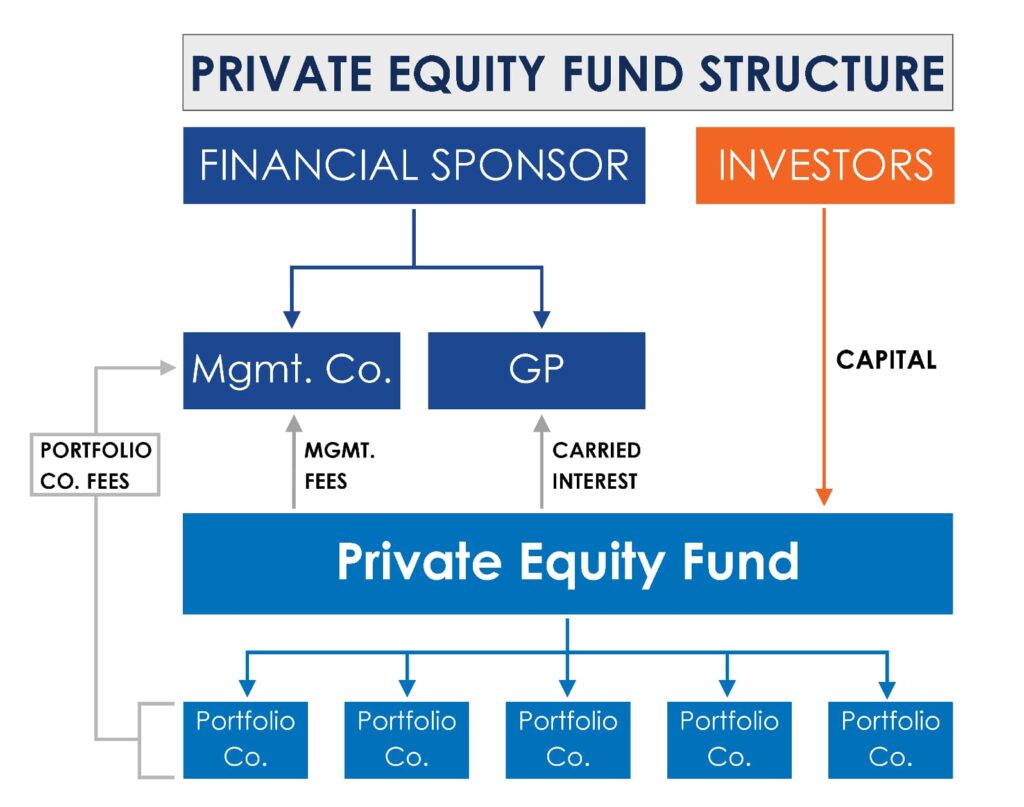

Il business model dei private equity è tipicamente quello di raccogliere capitale da investitori istituzionali (banche e fondi pensione) e investirlo nell’acquisto di società, tramite l’utilizzo della leva.

I gruppi di private equity sono “sponsor finanziari”, ovvero si occupano di assumere la responsabilità legale nella gestione degli investimenti come “General Partner” (soci accomandatari) e mettere a punto un team per la gestione degli investimenti (Management Company) con una determinata strategia (es. acquisizioni di società in crisi, acquisti di società industriali o infrastrutturali, acquisizioni di carve-out di società più grandi…).

I capitali per gli investimenti però sono raccolti dai “Limited Partner” (soci accomandanti, rappresentanti di solito da banche, fondi pensione, family office e assicurazioni) che convogliano il loro denaro all’interno del fondo di private equity creato ad hoc, un fondo chiuso che di solito ha una durata tra i 5 e i 10 anni e che poi, man mano che esso rivende gli investimenti nelle varie società, viene liquidato completamente agli investitori che hanno fornito il capitale, così come spiegato nel grafico.

Vuoi vedere altri contenuti come questo?

Tipicamente i gestori di private equity come 3i Group guadagnano delle commissioni sul valore attuale delle società in portafoglio (di solito il 2% del valore ogni anno a titolo di “management fee” e/o “portfolio fee”. A questo rendimento si aggiunge il c.d. “carried interest”, una percentuale (ca. 20%) sul capitale distribuito dal fondo (se ad esempio il fondo liquida con successo un certo investimento, lo distribuisce per l’80% ai “Limited Partner” e per il 20% ai “General Partner” ovvero la società di private equity).

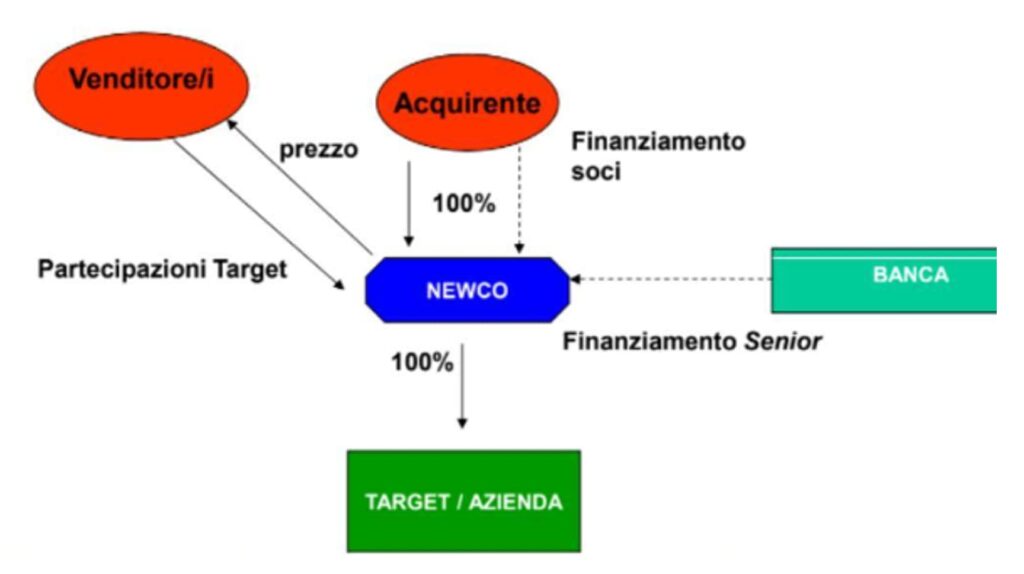

Il guadagno del fondo del private equity è spesso assicurato dall’utilizzo del debito. Nel grafico sotto è spiegato come avviene tale funzionamento:

(1) il venditore richiede un certo prezzo (es. €120mln) per la vendita della sua società (che oggi ha 0 Debito Netto e genera €30mln di FCF l’anno); in sostanza il prezzo della società è 4x il suo FCF;

(2) il fondo di private equity crea una Newco (un veicolo vuoto detto SPV, Special Purpose Vehicle), all’interno del quale fa confluire dei fondi propri (es. 20% del prezzo di acquisizione, cioè €24mln);

(3) il restante 80% (€96mln) viene prestato dalle banche, tramite un finanziamento garantito dalle azioni della società che verrà acquisita;

(4) la Newco liquida il denaro al venditore e acquisisce la società target, fondendosi con essa;

(5) la nuova società acquisita dal fondo di private equity ora ha €96mln di Debito Netto (rappresentati dal debito di acquisizione della Newco) che verranno ripagati in ca. 4 anni dai €30mln di FCF annui che la società acquisita genererà;

(6) nel frattempo il fondo di private equity decide di tagliare i costi della società e spinge la stessa ad entrare in nuovi mercati ed espandersi. Così la società acquisita aumenta il suo FCF a €40mln annui.

(7) passati 5 anni, il fondo di PE decide di vendere la società. Avendola pagata 4x il suo FCF, la mette in vendita e la cede a €160mln (4x * €40mln). Il fondo ha messo di tasca propria appena €24mln e ora, avendo la società ripagato tutto il debito di acquisizione, intasca interamente €160mln dalla vendita, quasi 7 volte la somma stanziata (di cui il 20% rimarrà alla società di private equity e l’80% verrà distribuita ai “General Partner”). Ecco spiegato il rendimento incrementale prodotto dall’utilizzo del debito.

L’obiettivo di 3i Group è proprio quello di creare valore investendo in compagnie di media grandezza con un potenziale di crescita non ancora completamente espresso, in modo da poter aumentare il capitale che è stato investito dagli investitori e poter guadagnare tramite le commissioni e il carried interest.

Nella parte di private equity, 3i investe tramite un approccio tematico investendo in società che possano guadagnare da dei trend futuri che la società si aspetta possano accadere o che stanno attualmente accadendo.

Vuoi vedere altri contenuti come questo?

Questi temi in cui la società investe sono:

- Crescita e cambiamento demografico: La popolazione dei mercati Nord-Europei e Nord-Americani sta invecchiando e in alcuni casi diminuendo, con un aumento delle aspettative di vita ed una diminuzione del tasso di nascite. 3i, di conseguenza, investe in società che possano guadagnare da questo cambiamento e da malattie collegate all’avanzamento dell’età. Infatti, 3i nel suo portfolio ha società come Cirtec Medical che costruisce dispositivi medici, e Q Holding, SaniSure e ten23 health che sono società che producono medicinali e servizi legati specialmente a malattie o condizioni relative all’avanzamento dell’età. Un’altra società in portfolio detenuta con la stessa logica è Ionisos, che produce servizi di sterilizzazione a freddo per ospedali.

- Digitalizzazione e big data: la digitalizzazione aziendale è un tema centrale in questi anni e molte società ne stanno beneficiando grazie alla fornitura di servizi per aumentare la digitalizzazione dei processi. Nel portfolio di private equity della società troviamo Luqom e GartenHaus che operano nel settore del retail online e stanno guadagnando dal continuo passaggio dei consumatori da canale fisico a quello online. MAIT invece è una società che aiuta aziende ad implementare dei processi tecnologici mirati ad ottimizzare e rendere più efficace il loro modello di business.

Dal punto di vista delle infrastrutture invece, la compagnia possiede DNS:NET che è il maggior fornitore di servizi di comunicazione in fibra ottica nella zona di Berlino. 3i ha inoltre recentemente chiuso l’acquisizione di Global Cloud Xchange, proprietario di una delle più grandi reti in fibra ottica sottomarine private. - Sfide legate alla globalizzazione: La globalizzazione ha facilitato molti processi nella vita di tutte le persone ma ha creato anche molte sfide: un aumento del commercio internazionale ha aumentato le disuguaglianze economiche nelle economie avanzate e shock come la guerra in Ucraina e la pandemia hanno creato problemi a livello di supply chain. Di conseguenza 3i si aspetta che i cittadini durante le difficoltà economiche dei prossimi anni diano un maggiore valore al denaro e cerchino di comprare i prodotti in negozi a basso costo, proprio come permette di fare Action, la più grande posizione di 3i nel suo portfolio (50% del valore degli investimenti), società di discount store di articoli generici che è cresciuto moltissimo negli ultimi anni con circa 2000 negozi in dieci paesi europei, con un fatturato da €8,9mld ed un Ebitda molto elevato per il settore e pari a €1,8mld.

- Cambiamento climatico e scarsità di risorse: In questo ambito 3i investe nella transizione a un modello di vita più sostenibile in modo da poter fermare il cambiamento climatico tanto a livello regolamentare che in termini di cambio di abitudini dei cittadini. Tramite gli investimenti in infrastrutture, la società si espone a energie rinnovabili e a sistemi riciclo. La società ha investito in aziende come Infinis e Valorem che trattano le energie rinnovabili e Attero e HERAmbiente che riciclano gli scarti e usano le parti non riciclabili per generare energia.

3i punta anche sull’economia circolare: tra le compagnie inerenti a questo settore troviamo WP che lavora sulla produzione di pacchi per le spedizioni facilmente riciclabili e formati da materiali riciclati a loro volta. Evernex è un’altra compagnia che ripara e ricicla oggetti tecnologici.

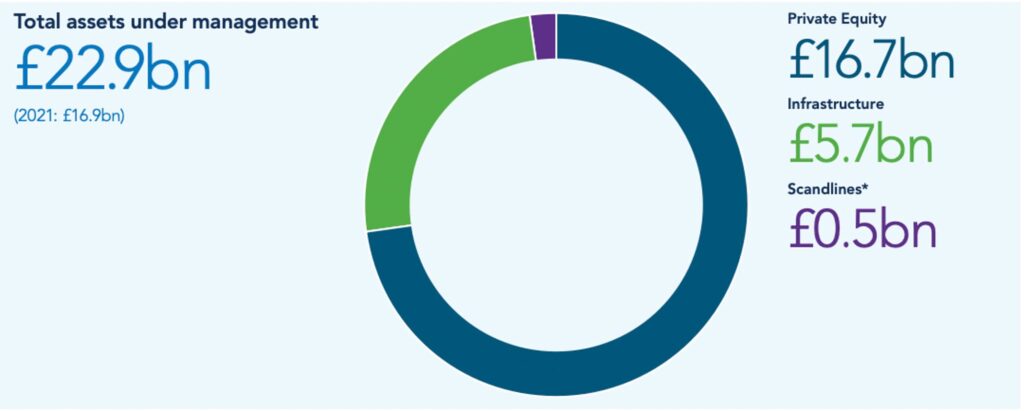

3i investe il 73% dei suoi attivi, i c.d. AUM (asset under management) pari a £22,9mld, in private equity, 25% in infrastrutture e il restante 2% in Scandlines, una compagnia di traghetti.

Analisi rischio finanziario

I risultati operativi di ricavi e margini della società sono molto volatili e dipendenti dalla variabilità del “carried interest”, legato alle distribuzioni e alle liquidazioni di investimenti da parte del fondo. Infatti nel 2020, con lo scoppio della pandemia e il blocco dell’attività di disinvestimento, il fatturato di 3i Group è imploso del 77%, mentre gli Utili sono calati dell’83%.

In particolare, la società Action (la sua più grande posizione) ha visto i suoi negozi in tutta Europa chiudere per i lockdown. Questo ha fatto implodere i suoi margini e di conseguenza la sua valutazione finanziaria. E scendendo tale valutazione, anche la “management fee” percepita su questa partecipazione è crollata. Ad ogni modo il ramo infrastrutturale della società (generalmente più resiliente al ciclo economico) ha permesso di mantenere un minimo di redditività.

Negli anni successivi, la politica molto espansiva delle banche centrali e il rimbalzo dell’attività economica hanno permesso a 3i di recuperare prepotentemente il fatturato perduto, grazie alla crescita del settore farmaceutico (legato alla pandemia), con la società che ha concluso varie acquisizioni (solo l’anno scorso sono state aggiunte 6 compagnie al portafolgio).

3i ha peraltro sapientemente investito in compagnie aeree, cogliendo l’occasione delle loro difficoltà nel riprendersi dalla pandemia e fornendo supporto di liquidità dietro lauto pagamento di interessi. I ricavi della società sono peraltro aumentati significativamente nel 2022 grazie a un dividendo straordinario di Action da £340mln, cosa che ha permesso, a sua volta, a 3i di incrementare le sue distribuzioni agli azionisti.

In generale la società di PE rimane molto ben gestita e ha sempre registrato una buona crescita operativa, al di là della volatilità dei cicli economici, con un aumento dei Ricavi negli ultimi 5 anni del 36% annuo e degli Utili del 29%.

Peraltro, giova ricordare che una parte dei ricavi è legata alle “management fee”. Se dunque in un certo anno la società può beneficiare di grandi introiti per la liquidazione di qualche investimento (grazie all’ottenimento del 20% di “carried interest” sulla liquidità ottenuta), verosimilmente l’anno dopo registrerà un fatturato inferiore, a seguito della riduzione degli Asset Under Management (su cui viene calcolata la “management fee” del 2%).

Non potendo stimare con esattezza la politica di disinvestimento e investimento della società, abbiamo assunto una crescita modesta nei prossimi anni, anche alla luce dello scenario macroeconomico incerto.

Vuoi vedere altri contenuti come questo?

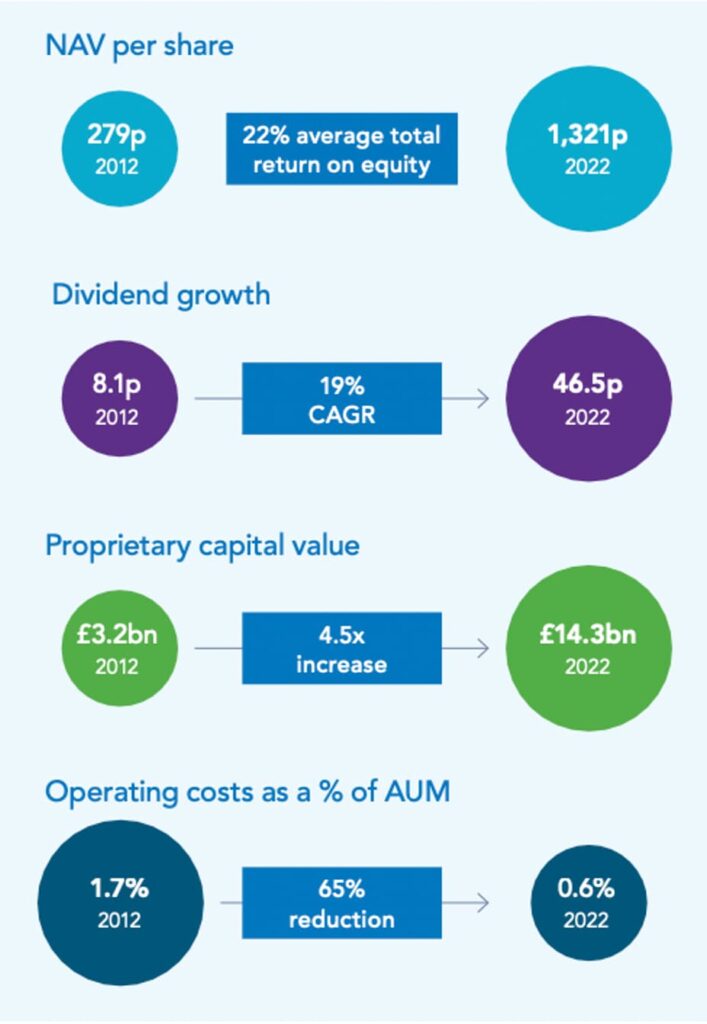

A livello patrimoniale, la crescita del Net Asset Value (il valore del portafoglio investimenti al netto del Debito utilizzato per acquistarlo) è stata davvero apprezzabile, con un incremento del 22% annuo negli ultimi 10 anni, cosa che lascia intendere che 3i abbia un ottimo track record di ottenimento di ritorni nettamente superiori rispetto al mercato. Peraltro, l’evoluzione del NAV è fortemente correlata al prezzo azionario, come dimostrato nel grafico sopra: tanto più la società riesce a incrementare il fatturato e a migliorare l’efficienza delle società acquisite, aumentandone il loro valore, tanto più il suo NAV aumenta, facendo levitare il prezzo delle azioni.

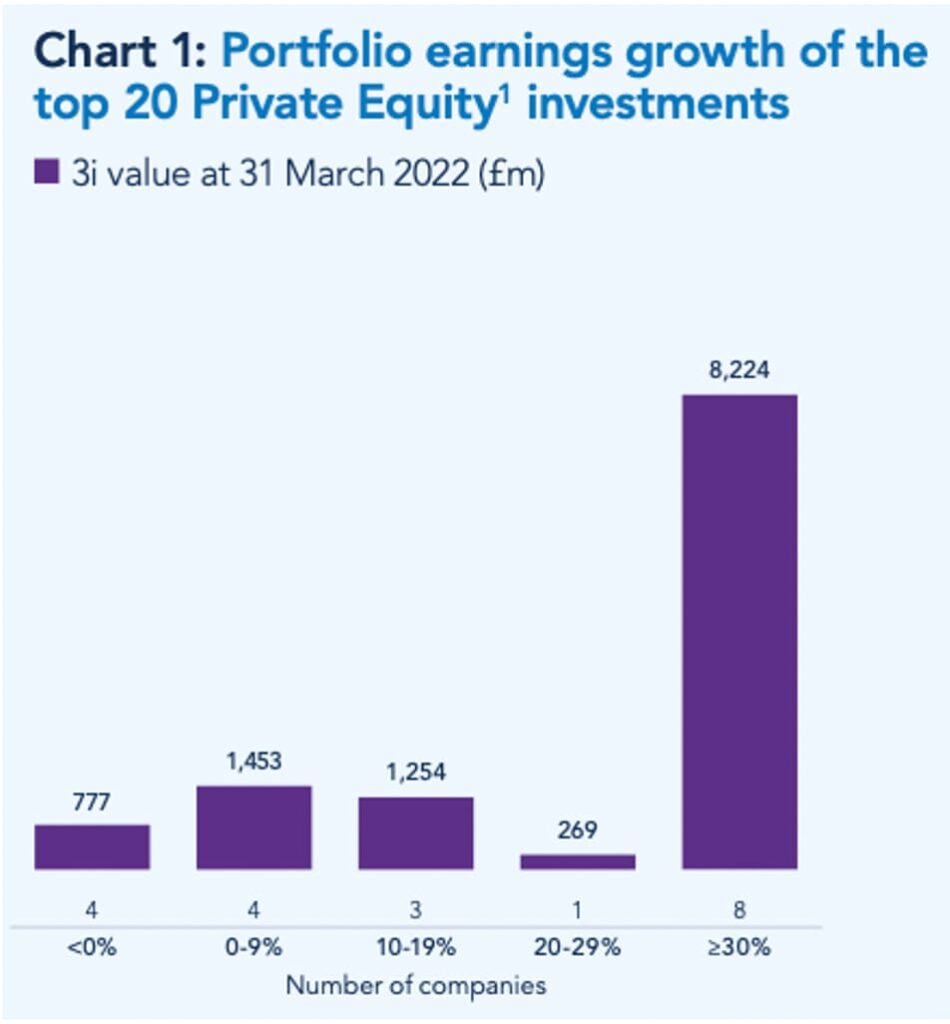

Questo è anche testimoniato dal fatto che i principali investimenti in portafoglio continuano a postare tassi di crescita degli Utili molto significativi, cosa che di conseguenza si tradurrà in valori di uscita molto più elevati rispetto ai prezzi pagati per acquisirli.

Quanto a rischio finanziario, una delle caratteristiche più importanti della società è il suo basso leverage. 3i Group mostra anche un ampio interest coverage (calcolato come rapporto tra dividendi e interessi ricevuti annualmente/ interessi pagati sul debito), pari a ca. 5x.

Analisi del rischio liquidità

A livello di rischio di liquidità (ovvero la probabilità che la società possa rischiare la bancarotta entro 12 mesi), 3i Group presenta una posizione molto buona. Essa, infatti, al 31 dicembre 2022 (ultimo bilancio disponibile) poteva contare su ca. £212mln di cassa a bilancio e su un’undrawn credit facility da £900 mln, in aggiunta ad investimenti facilmente liquidabili a breve termine di £10mln, per un totale di £1.122mln di fonti di liquidità.

A fronte di tale valore, la società presentava passività finanziarie in scadenza entro 12 mesi per ca. £200mln, un FCF atteso nei prossimi 12 mesi negativo per ca. £-135mln e dividendi futuri che potrebbero aggirarsi sugli £820mln.

Facendo un rapporto tra il totale delle fonti di liquidità e le fonti di impiego, otteniamo un indice di liquidità di 1.4x, ciò conferisce agli azionisti una sicurezza sul futuro immediato della società e dei suoi asset. La buona liquidità di 3i offre all’azienda una certa flessibilità per quanto riguarda la sua politica di investimento, permettendole di resistere a shock di mercato possibili nei prossimi mesi.

Valutazione del profilo di mercato della società

A livello di valutazione del profilo di mercato, trattandosi di un istituto finanziario, in cui l’utilizzo di metodi assoluti ha poco senso, sono state utilizzate due metodologie relative: la valutazione tramite multipli storici e quella dei multipli di società comparabili.

Entrambe le metodologie evidenziano una buona sottovalutazione del titolo rispetto alle valutazioni attuali.

Metodo dei multipli storici

La metodologia dei multipli storici, che utilizza le grandezze medie storiche degli ultimi 3 e 5 anni dei principali indici di mercato (EV/Revenues, EV/Ebitda, EV/Ebit, P/E, P/BV), evidenzia una sottovalutazione del titolo rispetto ai suoi risultati operativi, utilizzando anche stime conservative rispetto alla crescita passata.

Alla luce dei calcoli effettuati, possiamo collocare il target price a un anno di 3i Group a ca. £19,1 per azione, con un upside del 24% ca. rispetto alle quotazioni correnti.

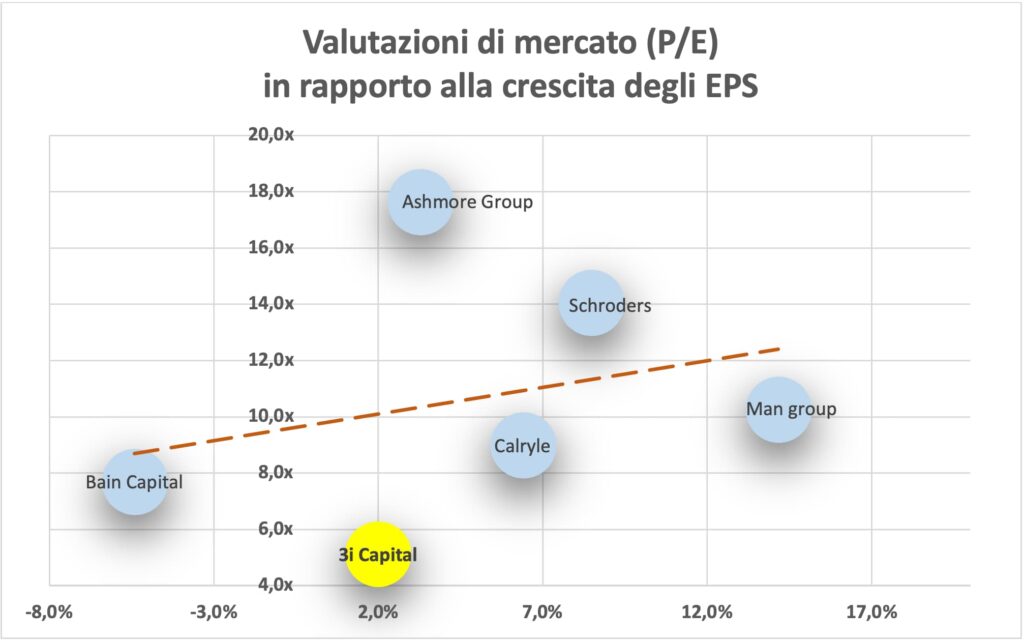

Metodo della “peer analysis”

Valutando la società con un altro metodo, ovvero i multipli delle società comparabili, notiamo che la 3i è anche in questo caso sottovalutata rispetto alla concorrenza.

Guardando alla crescita futura, ci attendiamo un aumento modesto di ricavi ed EPS, cosa che dovrebbe parlarsi ad es. con un P/E NTM di ca. 8-9x. Ma in questo momento il titolo scambia ad appena 5x i suoi Utili attesi, cosa che lascia margine per un buon apprezzamento futuro.

Questo consente di collocare il target price della società a ca. £20 per azione, con un upside di ca. il 31% sui valori di Borsa correnti.

Alla luce della validità di tutte le metodologie utilizzate, si è ritenuto di effettuare la media semplice dei valori calcolati, ottenendo così un target price medio di £19,6 per azione (o 1.960 £pence per azione), per un upside del 27% rispetto ai corsi attuali. Un valore sostanzialmente in linea con il target price attuale degli analisti di £19.7.

Vuoi vedere altri contenuti come questo?

Presenza di catalyst all’orizzonte nei prossimi mesi

Il catalyst principale per un investimento in una società di private equity è senza dubbio la riduzione dei costi di finanziamento. Con il mercato che ha cominciato a scontare una riduzione dei tassi nei prossimi mesi, società come 3i, che, come notato in precedenza, fanno un grande uso del debito per aumentare i propri rendimenti, avranno accesso a finanziamenti a tassi decisamente più interessanti. Riducendo i costi di finanziamento, aumenteranno i flussi di cassa a disposizione degli investitori del fondo di PE, cosa che in definitiva permetterà l’incremento del NAV.

D’altro canto, l’incertezza sulle condizioni macroeconomiche rimane elevata, cosa che potrebbe conferire volatilità al titolo, eventualmente riducendo il valore degli Asset Under Management. Ci attendiamo però che questo venga compensato dal fatto che in momenti di grande incertezza, molti investitori istituzionali cercano di allocare il proprio denaro verso professionisti degli investimenti, tanto nel Private Equity che nel Private Debt. Questo potrebbe essere un catalizzatore importante per 3i Group.

A questo si aggiunge l’emorragia di fondi prevista dalla neonata UBS-Credit Suisse verso altri lidi (anche per evitare l’eccessiva concentrazione degli investitori istituzionali su una singola controparte), cosa che dovrebbe andare a beneficiare società di gestione della ricchezza come le società del private equity.

Copyright © Tutti i diritti riservati – My Finance Club

Privacy Policy – Cookie Policy – Termini e Condizioni

PDI SRL SB – P.IVA 12121970961

Tutti gli studi e le statistiche contenenti una raccomandazione o solo un parere sul prezzo o sul valore presenti o futuri degli strumenti finanziari oggetto di negoziazione sui mercati contengono un disclaimer redatto ai sensi del Regolamento Delegato (UE) n. 2016/958.