Moncler

- 29 Dicembre 2022

- 10:21

Table of Contents

Executive Summary

Moncler è un’azienda di moda di fascia medio-alta, nata in Francia negli anni ’50 e acquisita dall’imprenditore italiano e attuale CEO Remo Ruffini.

Nata come produttrice di piumini, ha poi espanso il suo portafoglio alla pelletteria e ai profumi, internazionalizzandosi sempre di più, offrendo i suoi prodotti a target di età sempre più ampi, fino ad acquisire il marchio italiano Stone Island nel 2021 sulla base di una valutazione di €1,15mld.

Remo Ruffini e i suoi dirigenti hanno un track record di sviluppo e trasformazione dei brand invidiabile, cosa che alimenta la convinzione che anche il marchio appena acquisito, ancora molto focalizzato sull’Europa e con una prevalenza di distribuzione di prodotti all’ingrosso, possa presto svilupparsi come successo al marchio Moncler. Ed è questa una delle ragioni alla base della nostra tesi di investimento.

Il settore dell’abbigliamento di lusso è atteso crescere del 5-6% nei prossimi anni e Moncler ha già dimostrato di saper far meglio dell’intero mercato, avendo aumentato le sue vendite a tassi annui del 20% nell’ultimo ventennio. In aggiunta, tale mercato, pur facente parte della macro-categoria dei Beni Discrezionali, per definizione esposti ai rischi di un calo dei consumi in recessione, dovrebbe essere molto più resiliente data l’anelasticità ai prezzi da parte della clientela del lusso di fascia alta e considerato il rimbalzo della domanda attesa in Cina con le riaperture di questi giorni.

Il mercato in cui Moncler è attiva ha alte barriere all’entrata, date dalla forza del brand sviluppato nel corso degli anni, pur essendo frammentato e stagionale (il 60% delle vendite della società è realizzato nei due trimestri invernali).

A livello finanziario, la società è cresciuta costantemente negli ultimi 10 anni con un rallentamento nel 2020 legato alla pandemia, che è stato poi pienamente recuperato nel tempo. I rischi a livello di posizione debitoria (leverage negativo) e di liquidità sono nulli, visto l’ammontare di cassa a bilancio, la forte generazione di cassa (FCF conversion del 51%) e dello scarso ammontare di debiti finanziari a bilancio (con l’acquisizione di Stone Island che è stata già “digerita” in un solo anno).

Lo sviluppo digitale e le potenzialità del marchio Stone Island ci portano a credere che i ricavi e l’Ebitda possano crescere a tassi annui di medio periodo rispettivamente del 9% e 10%. Questo collocherebbe il target price medio ponderato della società nell’intorno di €61 per azione, con un upside di ca. il 23% sui prezzi attuali.

Vuoi vedere altri contenuti come questo?

Company Overview

Moncler è una società operante tramite due marchi di alta moda, Moncler e Stone Island.

Moncler nasce in Francia nel 1952 e viene acquisita nel 2003 dall’attuale maggior azionista e CEO Remo Ruffini. La società si sviluppa nel tempo tramite crescita organica, fino ad acquisire a marzo 2021 il marchio Stone Island, brand di moda focalizzato sull’Europa.

Moncler è celebre per i suoi piumini e per i capi casual, venduti in una fascia di prezzo alta, per una clientela limitata (l’Ebitda margin a ca. 41% è tra i più alti del settore e paragonabile a società del lusso “estremo” come LVMH ed Hermes).

Stone Island è un marchio italiano di alta moda nato nel 1982, che produce prevalentemente capi casual con materiali ricercati, venduti in una fascia di prezzo medio-alta e con un target giovanile. In questo senso va letta la strategia della società di progressiva digitalizzazione della società, che oggi stima di poter generare ¼ delle vendite online entro 2 anni.

Il maggior azionista della società è Remo Ruffini che detiene il 23,9% della società, cosa che, da un lato, conferisce stabilità alla corporate governance della società e, dall’altro, offre supporto strategico laddove necessario data l’esperienza. Dopo tutto, Moncler deve la sua crescita e la sua esplosione proprio a Ruffini, che ha trasformato il brand in un prodotto iconico globale.

Tra gli altri azionisti figurano vari asset manager, tra cui Morgan Stanley Investment Management (con ca. il 9,9% del capitale) e Capital Research (5,6%).

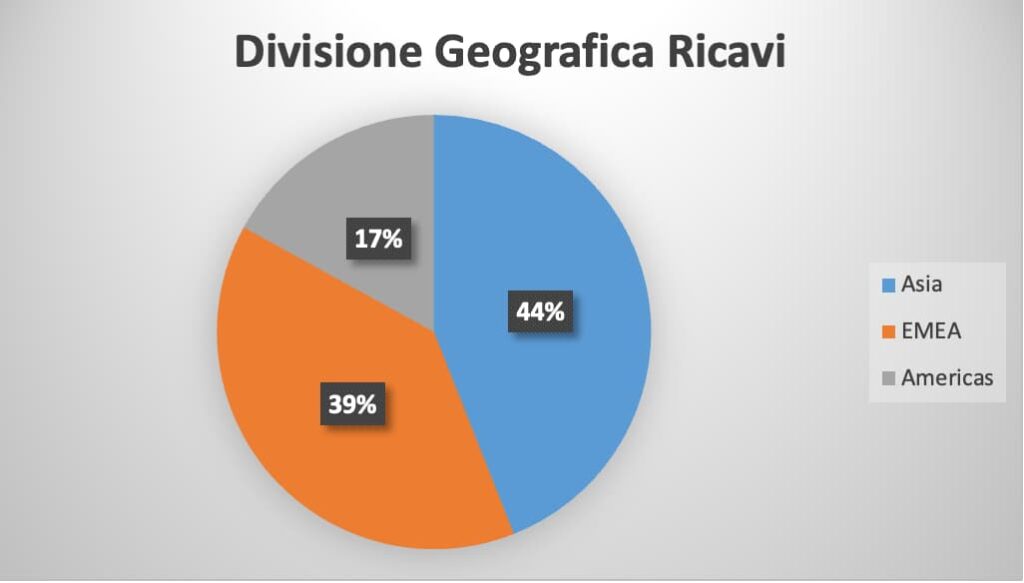

La strategia di crescita di Moncler, si basa, oltre che sulla digitalizzazione, anche sulla continua penetrazione dei mercati internazionali (Stone Island, il cui fatturato è oggi per il 72% generato in Europa, verrà pian piano lanciato in USA, Giappone, Corea del Sud e altri mercati, portando a un’espansione del brand paragonabile a quello di Moncler, il cui mercato principale è oggi proprio l’Asia, che vale il 44% dei ricavi).

Vuoi vedere altri contenuti come questo?

A questo si aggiungeranno i benefici derivanti da una strategia di progressiva riduzione del canale all’ingrosso (Wholesale, che oggi pesa il 70% dei ricavi di Stone Island, ma solo il 28% di Moncler), che si caratterizza per margini inferiori, a beneficio degli store monomarca (Direct-to-Consumer).

Per questo riteniamo la strategia della società credibile e le potenzialità di sviluppo abbastanza evidenti.

Analisi del mercato

Moncler è attiva nella settore della alta moda, con una specializzazione negli abiti e giubbotti di lusso e nell’abbigliamento casual. Si tratta di un mercato solido con buone aspettative di crescita. Il mercato di abbigliamento di lusso è cresciuto molto negli ultimi anni, alimentato soprattutto dallo sviluppo della classe media in Asia, in particolare in Cina, i cui acquirenti, tra acquisti in loco e acquisti in Europa, valgono ca. la metà del mercato del lusso globale.

Non a caso, questa dipendenza si riflette spesso e volentieri sull’andamento del mercato. Ad esempio, i provvedimenti anti-stravaganza imposti dal Pechino nel 2013 si sono riflessi in un rallentamento della crescita del settore nel 2014. Il rallentamento del PIL cinese nel 2015 e il conseguente scoppio della bolla azionaria del Paese si sono ripercossi in minori acquisti nel settore del lusso in quell’anno. Specularmente, adesso, con le riaperture post-pandemiche proposte dal Governo Cinese, dopo 3 anni di restrizioni molto aggressive, è molto probabile che il mercato del lusso riacceleri nel 2023, nonostante i rischi legati ad una recessione globale, soprattutto in USA ed Europa. Secondo gli economisti, tale mercato dovrebbe crescere ad un tasso medio annuo composto del 5-6% nei prossimi 5 anni.

In aggiunta, il settore del lusso è atteso essere particolarmente resiliente ai momenti di crisi, visto il potere contrattuale dei player del settore nei confronti dei clienti. Non a caso, le maggiori società del lusso sono state tutte in grado di aumentare il proprio fatturato nell’ultima grande recessione globale del 2008-09.

I principali competitor di Moncler sono le principali società del lusso tra cui figurano Kering, Burberry, Prada, LMVH, Salvatore Ferragamo, Richemont e Brunello Cucinelli.

Moncler è sicuramente una delle società principali del settore, grazie al suo brand forte e alla sua diversificazione a livello di prodotti, sebbene operi in un contesto di mercato estremamente frammentato, in cui vale appena il 2% dell’intera industria dell’abbigliamento di lusso.

Il settore ha elevate barriere all’entrata, visto che occorre moltissimo tempo per creare un marchio vincente e una continua ricerca di tessuti e prodotti per stare al passo con la moda. Questo rende molto difficile a nuove entranti erodere la quota di mercato di ciascuna società. Ciononostante, va segnalato che tali operatori sono esposti al c.d. “rischio moda” (che viene spesso mitigato dalla diversificazione di brand e prodotti in portafoglio). Un’eventuale collezione sbagliata in un determinato semestre può mettere a rischio il posizionamento della società (come dimostrano casi di marchi illustri come Yves Saint Laurent, Bottega Veneta o Salvatore Ferragamo).

Vuoi vedere altri contenuti come questo?

Modello di Business

Come specificato in precedenza, la società opera tramite due marchi: Moncler e Stone Island.

- Moncler pesa l’80% del fatturato consolidato, grazie alla maggiore espansione geografica (soprattutto in Asia) e alla più ampia gamma di prodotti.

- Stone Island vale il restante 20% dei ricavi. Ad oggi entrambi i brand hanno una velocità di espansione similare (+21-23% nei 9M2022), sebbene il brand Stone Island sia atteso crescere maggiormente in futuro grazie all’espansione internazionale. A livello di marginalità, anche se non sono disponibili dati più dettagliati, i margini di Stone Island appaiono lievemente inferiori rispetto a quelli Moncler (pre-acquisizione della società, Moncler vantava un Ebitda margin del 43%, contro il 41% attuale), ma questo dovrebbe essere presto compensato dal progressivo spostamento del canale di distribuzione dal Wholesale al Direct-to-Consumer.

Ad oggi la diversificazione geografica è buona, ma è destinata a migliorare nel tempo, con l’aumento del peso dei ricavi asiatici di Stone Island. Ad oggi, l’Asia rappresenta 44% dei ricavi, Europa e Medio Oriente il 39% e le Americhe 17%.

Le collezioni di Moncler si dividono in tre dimensioni: Moncler Collection, Moncler Genius e Moncler Grenoble, che comprendono prodotti dai più formali ai più sportivi, arrivando fino agli accessori come occhiali, scarpe e profumi e che si focalizzano su generazioni di età differente.

Vuoi vedere altri contenuti come questo?

La produzione del marchio è ben integrata con un grande controllo a partire dalle materie prime. La produzione è parzialmente interna (nelle sedi in Romania) e parzialmente tramite dei produttori esterni. Né la parte di produzione interna né quella di produzione terza è stata impattata dalle criticità di approvvigionamento legate alla guerra in Ucraina.

La distribuzione dei prodotti Moncler avviene prevalentemente tramite negozi monomarca (77% del fatturato), mentre la distribuzione all’ingrosso, caratterizzata da margini più bassi, pesa il 23%.

Data la tipologia di prodotti invernali, le vendite sono abbastanza stagionali e concentrate tra il primo e l’ultimo trimestre dell’anno (come da grafico). I ricavi di questi due trimestri valgono il 60% del totale. Le vendite all’ingrosso invece avvengono tipicamente nel terzo trimestre dell’anno invece.

Dopo aver ristrutturato il brand tra 2003 e 2007, Remo Ruffini ha spinto sull’internazionalizzazione della società, migliorando strategie di marketing e vendita e riuscendo a registrare un aumento del fatturato del 20% all’anno tra il 2003 e il 2020. Lo sviluppo del canale digitale e il lancio della linea Genius hanno alimentato la crescita delle vendite nel 2018 e 2019, cosa che ha peraltro permesso di gestire meglio gli impatti della pandemia (fatturato ed Ebitda di Moncler si sono ridotti nel 2020 solo dell’11% e del 13% rispettivamente). L’acquisizione di Stone Island e l’espansione attesa in Asia (specialmente in Giappone, Corea del Sud e Cina) segnano ora un nuovo capitolo di sviluppo della società.

Vuoi vedere altri contenuti come questo?

Analisi del rischio finanziario

Moncler è riuscita a tenere botta durante la pandemia, grazie sia al rimbalzo organico, sia all’acquisizione di Stone Island. I suoi ricavi nel periodo 2019-21 sono infatti comunque aumentati ad un CAGR (tasso annuo medio composto) del 12%.

Sul piano dei margini, l’Ebitda 2021, dopo il calo pandemico, è tornato ai livelli 2019.

Il 2022 è atteso essere un anno di pieno recupero, con i ricavi attesi aumentare del 24% (+20% escludendo Stone Island) ad €2.545mln e l’Ebitda incrementarsi del 50% (con un recupero di marginalità rispetto ai livelli pre-pandemici), ad €1.039mln.

A livello prospettico è verosimile attendersi un aumento dei ricavi e dell’Ebitda ad un tasso dell’11% e del 12% rispettivamente nei prossimi 3 anni, grazie al processo di internazionalizzazione di Stone Island e allo sviluppo delle vendite dei monomarca del brand.

Le proiezioni del consensus sono credibili alla luce della strategia che la società sta ponendo in essere e ci portano a ritenere verosimile una crescita annua del fatturato e dei margini del 9% e del 10% rispettivamente sui prossimi 10 anni, con un Ebitda margin atteso migliorare dall’attuale 41% a ca. 44% nel 2031. Lo sviluppo digitale, l’aumento del peso delle vendite dei negozi monomarca e la continua espansione del potere d’acquisto dei consumatori cinesi saranno elementi chiave per la riuscita di questa strategia.

A proposito del digitale, la società continua a puntare pesantemente su questo canale di distribuzione, con l’obiettivo di raggiungere il 25% di vendite online entro il 2024. Tale target appare realizzabile alla luce delle stime degli economisti sul peso delle vendite digitali nel segmento moda attese per i prossimi anni, come mostrato in grafico.

Vuoi vedere altri contenuti come questo?

Quanto all’analisi dello Stato Patrimoniale, buona parte dei €2,480mln di Capitale Investito è rappresentato da Attività Immateriali (€1.674mln nel 2021), principalmente marchi e avviamento (goodwill) relativo all’acquisizione di Stone Island.

A differenza di altre società di moda e abbigliamento più “abbordabile”, il magazzino prodotti di Moncler non è aumentato in maniera rilevante (con i giorni di permanenza a magazzino della merce che si sono addirittura ridotti da inizio anno, come mostrato dal grafico, a sottolineare la forte domanda per i suoi prodotti). Questo dovrebbe ridurre i rischi di impatti sui margini di vendita nei prossimi mesi per liberarsi di un eccesso di produzione rispetto alla domanda.

L’azienda non presenta rischi finanziari evidenti, in virtù della sua posizione debitoria nulla, con un leverage (rapporto Posizione Finanziaria Netta/Ebitda) negativo, in virtù di una Posizione di Cassa Netta (più cassa che debito finanziario), attesa pari a ca. €286mln a fine 2022.

A livello di flussi di cassa, la società genera sempre Free Cash Flow positivi, con un’ottima Free Cash Flow Conversion (rapporto tra FCF ed Ebitda) pari mediamente al 51%, valore soddisfacente per un business “capital intensive” come quello della moda, dipendente dagli investimenti in aperture di nuovi negozi.

Prospettivamente, la società è attesa aumentare i suoi Free Cash Flow dagli attuali €500-550mln a ca. €679mln nel 2024, anche grazie all’aumento delle vendite medie per singolo negozio, in linea con il trend storico.

Vuoi vedere altri contenuti come questo?

Analisi del rischio di liquidità

Nell’analisi di liquidità (che valuta il rischio che la società possa andare in bancarotta entro 12 mesi per l’assenza di coperture finanziarie) emerge che al 30 Giugno 2022 Moncler presentava fondi di liquidità sufficienti per sostenere le proprie operazioni e coprire i debiti in scadenza.

Tali fonti erano rappresentate principalmente da €453mln di cassa a bilancio e €7mln di investimenti finanziari a breve termine ragionevolmente liquidabili al loro valore contabile, in aggiunta a un Free Cash Flow atteso nei prossimi 12 mesi di circa €640mln, per un totale di €1.100mln di fonti di liquidità.

A fronte di tali attivi, la società presentava ca. €199mln di passività finanziarie in scadenza entro i 12 mesi e impegni per dividendi da distribuire nell’intorno dei €229mln.

Alla luce di quanto descritto sopra, le coperture sono ampiamente maggiori delle uscite, cosa che rende il rischio di liquidità della società nullo, con un indice di liquidità di ca. 2,6x. Tale indice indica che la società ha abbastanza capitali per poter continuare operare senza nessun problema e poter investire nell’internazionalizzazione, senza dover rinunciare a fornire adeguati ritorni agli azionisti.

Valutazione del profilo di mercato della società

Il profilo di mercato è stato valutato tramite quattro metodologie: valutazione tramite multipli storici, valutazione tramite “peer analysis” e valutazione tramite DCF con exit multiple a 10 anni e valutazione tramite DCF con formula di Gordon.

I multipli storici più rilevanti a fini valutativi sono EV/Revenues, EV/Ebitda, EV/Ebit, Mkt Cap/FCF e P/E.

Guardando i valori storici di tali multipli è evidente che attualmente Moncler scambi sotto la media degli ultimi 5 e degli ultimi 8 anni. Questo è in parte giustificato dal rallentamento atteso della crescita della società, sebbene appaia eccessivamente pessimistico alla luce dei summenzionati margini di sviluppo legati in particolare al brand Stone Island.

Vuoi vedere altri contenuti come questo?

Alla luce dei multipli attuali ampiamente depressi rispetto ai valori storici, la nostra valutazione con questa metodologia collocherebbe il target price di Moncler a ca. €71 per azione, con un upside potenziale del 43% sui corsi attuali.

La valutazione tramite comparazione con i multipli dei “peer“, eseguita con i competitor precedentemente elencati, conferma che il titolo è sottovalutato e che rispetto a competitor con multipli simili e nella stessa industria, gode di tassi di crescita e prospettive future migliori.

Come da grafico, Moncler si colloca al di sotto della linea di regressione, segno di una potenziale sottovalutazione del titolo. L’analisi realizzata con questa metodologia collocherebbe il target price della società a ca. €68 per azione, con un rialzo potenziale del 38% sui prezzi attuali.

La metodologia del Discounted Cash Flow, utilizzando un WACC dell’8.8% e un Exit Multiple (EV/Ebitda) di 10,7x, con prospettive di crescita di ricavi e margini precedentemente elencate, porterebbe ad una stima di un prezzo target per la società pari a ca. €59 per azione, come mostrato nella tabella qui sotto.

Al contrario, utilizzando il DCF con la formula di Gordon (stimando un tasso di crescita terminale del 4,5%), otterremo una stima più moderata del valore target della nostra società pari a ca. €52 per azione.

Ponderando al 10% la metodologia dei multipli storici (in considerazione della riduzione del tasso di crescita di Moncler nell’ultimo periodo e degli impatti sui valori medi legati alla pandemia) e considerando un peso del 30% ciascuna per le restanti 3 metodologie, otterremo un target price medio ponderato per Moncler di €61 per azione, con un upside di ca. il 23% sui prezzi attuali, lievemente al di sopra del target price medio indicato dal consensus (€57 per azione).

A rafforzare la tesi del target price, Moncler può essere vista come una società molto resiliente che può fare molto bene durante una recessione. Ciò può farci pensare che sempre di più nei prossimi mesi gli investitori tenderanno ad allocare i loro capitali in tali società.

Vuoi vedere altri contenuti come questo?

Presenza di catalyst all’orizzonte nei prossimi mesi

Con una alta probabilità di un arrivo di una recessione, in cui la maggior parte delle società faranno fatica ad accrescere gli Utili, Moncler potrebbe dimostrarsi un buon hedge data la sua capacità di sfruttare la leva prezzo nei confronti di una clientela non elastica, che dovrebbe continuare a richiedere i suoi prodotti.

Per questo è possibile che il titolo, nonostante sia parte dei c.d. Beni Discrezionali (generalmente sofferenti in recessione), possa attirare le attenzioni di molti investitori, beneficiando di rialzi sul prezzo della azione.

Inoltre, una buona spinta alla crescita potrebbe essere fornita soprattutto dalle recenti riaperture totali in Cina, che dovrebbero supportare nuovamente il rialzo dei titoli del lusso.

Copyright © Tutti i diritti riservati – My Finance Club

Privacy Policy – Cookie Policy – Termini e Condizioni

PDI SRL SB – P.IVA 12121970961

Tutti gli studi e le statistiche contenenti una raccomandazione o solo un parere sul prezzo o sul valore presenti o futuri degli strumenti finanziari oggetto di negoziazione sui mercati contengono un disclaimer redatto ai sensi del Regolamento Delegato (UE) n. 2016/958.