Prysmian

- 13 Febbraio 2024

- 07:20

Table of Contents

ISIN

IT0004176001

Executive Summary

Prysmian è un gruppo multinazionale con sede a Milano che si occupa della progettazione, realizzazione e installazione di cavi rigidi e flessibili per l’elettricità e per le telecomunicazioni.

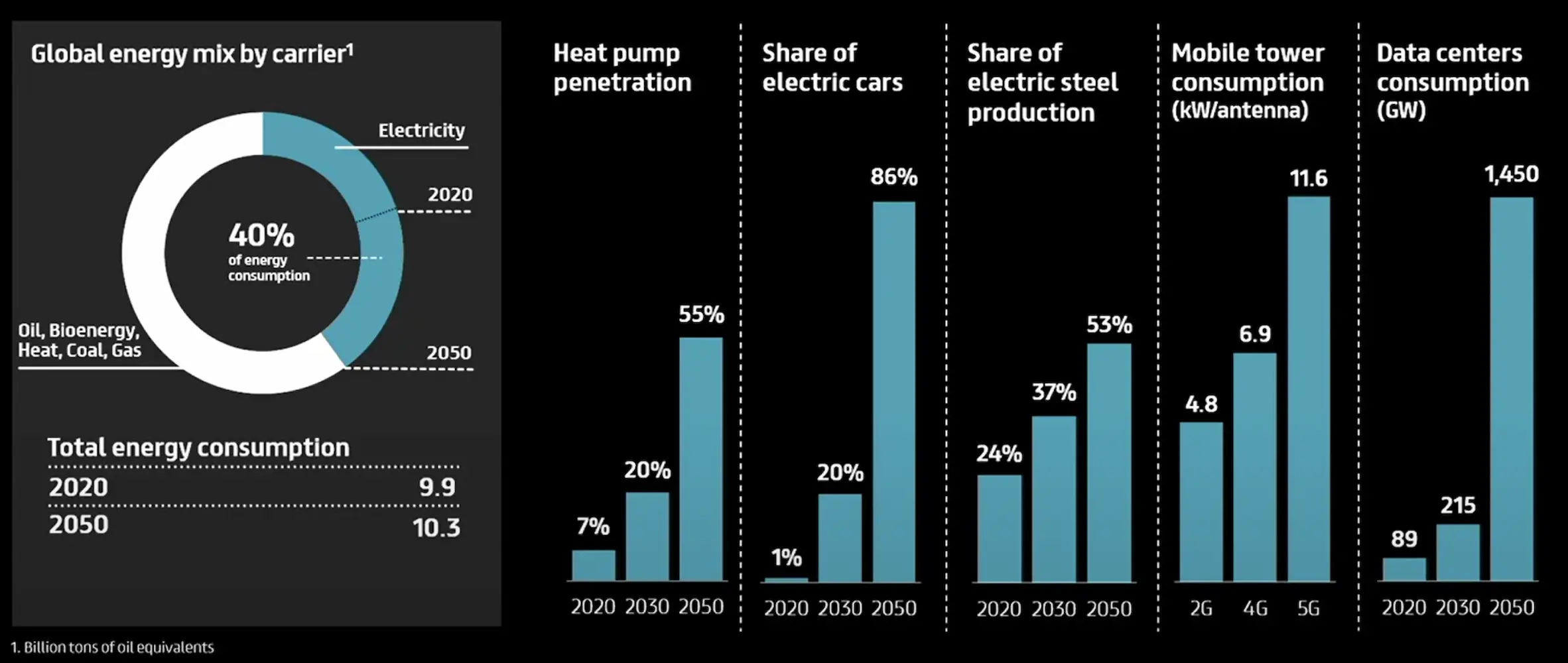

La società ha come driver principale di lungo periodo la progressiva elettrificazione dell’ambiente in cui viviamo e l’abbandono dei combustibili fossili, oltre che lo sviluppo diffuso dell’economia digitale e della fibra. L’elettrificazione a cui si sta assistendo in Europa e nel mondo, passa dal maggiore utilizzo degli EV alla penetrazione delle pompe a calore per il riscaldamento, dallo sviluppo delle rinnovabili alla progressiva digitalizzazione delle funzioni e delle telecomunicazioni. Entro i prossimi 25 anni è previsto che l’elettricità raddoppierà il suo peso al 40% in termini di fonti energetiche sul totale e i cavi di Prysmian saranno sempre più cruciali.

Prysmian, il cui CEO Battista sta per abbandonare il Gruppo, sostituito dall’attuale COO Battaini (sempre di formazione interna), opera in un mercato oligopolistico di cui è leader, assieme alla giapponese Sumitomo Electric.

Il mercato ha barriere all’entrata abbastanza elevate relative al capitale investito e al know-how (soprattutto nella posa di cavi sottomarini) e beneficerà di una progressiva e strutturale sotto-offerta rispetto alla domanda nei prossimi anni, cosa che porterà ad un potenziale aumento del 50% dei margini operativi delle società del settore (al 15% ca.).

La nostra tesi di investimento si basa sul fatto che…

Questo contenuto è riservato agli abbonati

ISIN

Executive Summary

Prysmian è un gruppo multinazionale con sede a Milano che si occupa della progettazione, realizzazione e installazione di cavi rigidi e flessibili per l’elettricità e per le telecomunicazioni.

La società ha come driver principale di lungo periodo la progressiva elettrificazione dell’ambiente in cui viviamo e l’abbandono dei combustibili fossili, oltre che lo sviluppo diffuso dell’economia digitale e della fibra. L’elettrificazione a cui si sta assistendo in Europa e nel mondo, passa dal maggiore utilizzo degli EV alla penetrazione delle pompe a calore per il riscaldamento, dallo sviluppo delle rinnovabili alla progressiva digitalizzazione delle funzioni e delle telecomunicazioni. Entro i prossimi 25 anni è previsto che l’elettricità raddoppierà il suo peso al 40% in termini di fonti energetiche sul totale e i cavi di Prysmian saranno sempre più cruciali.

Prysmian, il cui CEO Battista sta per abbandonare il Gruppo, sostituito dall’attuale COO Battaini (sempre di formazione interna), opera in un mercato oligopolistico di cui è leader, assieme alla giapponese Sumitomo Electric.

Il mercato ha barriere all’entrata abbastanza elevate relative al capitale investito e al know-how (soprattutto nella posa di cavi sottomarini) e beneficerà di una progressiva e strutturale sotto-offerta rispetto alla domanda nei prossimi anni, cosa che porterà ad un potenziale aumento del 50% dei margini operativi delle società del settore (al 15% ca.).

La nostra tesi di investimento si basa sul fatto che molti progetti energetici, così come le vendite di EV o di pompe di calore, sono rimasti in stand-by durante il 2023, a causa dei tassi elevati (visto che gran parte di questi progetti o di questi beni viene realizzato/acquistato con prestiti). Il 2024 e il 2025 dovrebbero essere anni di ripartenza per questi settori, in virtù di un miglioramento delle condizioni di finanziamento sul taglio dei tassi delle Banche Centrali.

In base alla nostra analisi, il titolo Prysmian è sottovalutato e stimiamo il suo target price medio ponderato a €51 per azione, con un upside del 22% sui corsi attuali.

Vuoi vedere altri contenuti come questo?

Descrizione della società

Il Gruppo Prysmian è basato a Milano e opera globalmente come leader di mercato nei sistemi a cavo per la trasmissione di energia e telecomunicazioni.

Il gruppo è nato dalla ristrutturazione di Pirelli eseguita da Goldman Sachs. Infatti, a inizio anni 2000 la società controllava ancora il braccio di produzione cavi nato quasi 130 anni prima come Pirelli Cavi e Sistemi, che ha steso l’intera rete del telegrafo in Italia, lavorando anche ai progetti nelle Colonie d’Africa Orientali degli anni ’30 e alle arterie di collegamento dell’Italia all’America Latina.

Oggi Prysmian capitalizza quasi €12mld ed è controllata da investitori istituzionali. Il flottante è sostanzialmente del 100% e i primi 10 azionisti controllano il 43% delle azioni. I primi investitori sono Amundi con l’11%, BlackRock con l’8% e UBS con il 5%.

La società è guidata dall’amministratore delegato Valerio Battista, formatosi come ingegnere meccanico con una carriera di 30 anni nel settore industriale prima in Pirelli e ora in Prysmian. Battista ha contribuito sensibilmente alla ristrutturazione del business e al posizionamento tra le migliori società del settore, offrendo un rendimento medio al titolo dell’11% annuo dal 2005, anno in cui ha preso le redini della società. A partire da fine febbraio però, verosimilmente, Battista lascerà la società (o al limite potrebbe rimanere nel CdA) e dovrebbe essere sostituito da Massimo Battaini, anche lui ingegnere di formazione interna, ex Pirelli e Prysmian e attuale COO, cosa che dovrebbe garantire la prosecuzione della strategia della società senza troppi scossoni.

Prysmian cresce sia in via organica sia per linee esterne. Infatti, gli sforzi globali verso la sostenibilità e l’elettrificazione richiedono investimenti infrastrutturali sulle reti elettriche e di collegamento degli impianti sostenibili (solari e fotovoltaici) dove il Gruppo gioca un ruolo fondamentale. Inoltre, storicamente ha svolto anche diverse acquisizioni importanti, su tutte quella dell’americana General Cable acquisita nel 2018 per $3mld, e quella dell’olandese Draka Holding nel 2011 per $1,25mld.

Mercato dei Sistemi a Cavo per l’Elettricità e le Telecomunicazioni

Le macroaree di attività del gruppo sono l’energia, i progetti e le telecomunicazioni. Tutti sono legati alla produzione e installazione di cavi elettrici e in fibra ottica.

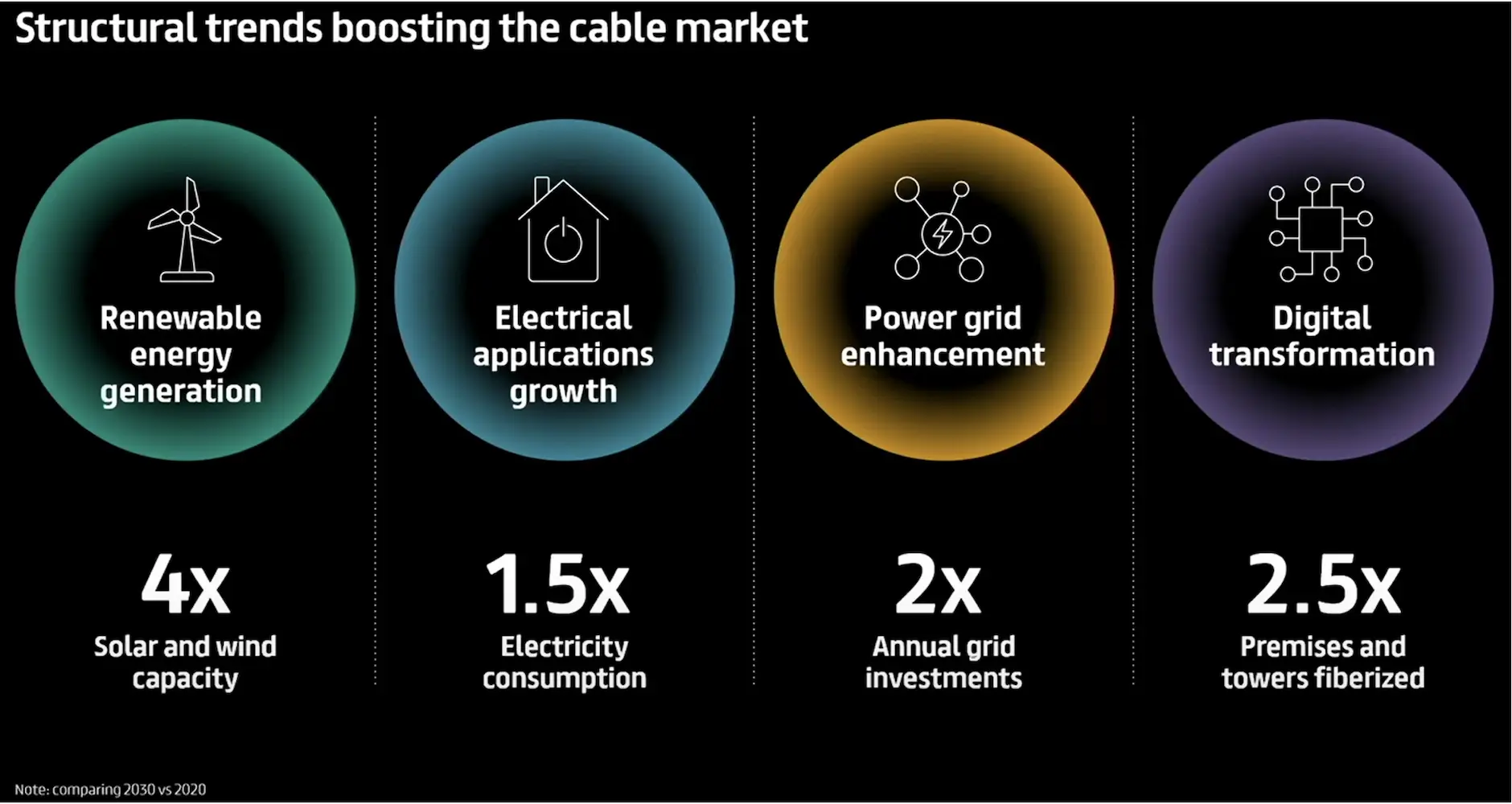

I business del Gruppo sono centrali negli obbiettivi di sviluppo mondiali verso la sostenibilità e la maggior digitalizzazione e interconnessione globale. Su questi, sono destinati grandi investimenti pubblici e privati sulle tendenze delle rinnovabili, dell’elettrificazione e della digitalizzazione, indirizzi economico-politici che sostengono la crescita del settore nel suo complesso.

Il mercato dei cavi per l’alta tensione vale $80mld ad oggi e si stima possa crescere del 5% all’anno nei prossimi 5 anni.

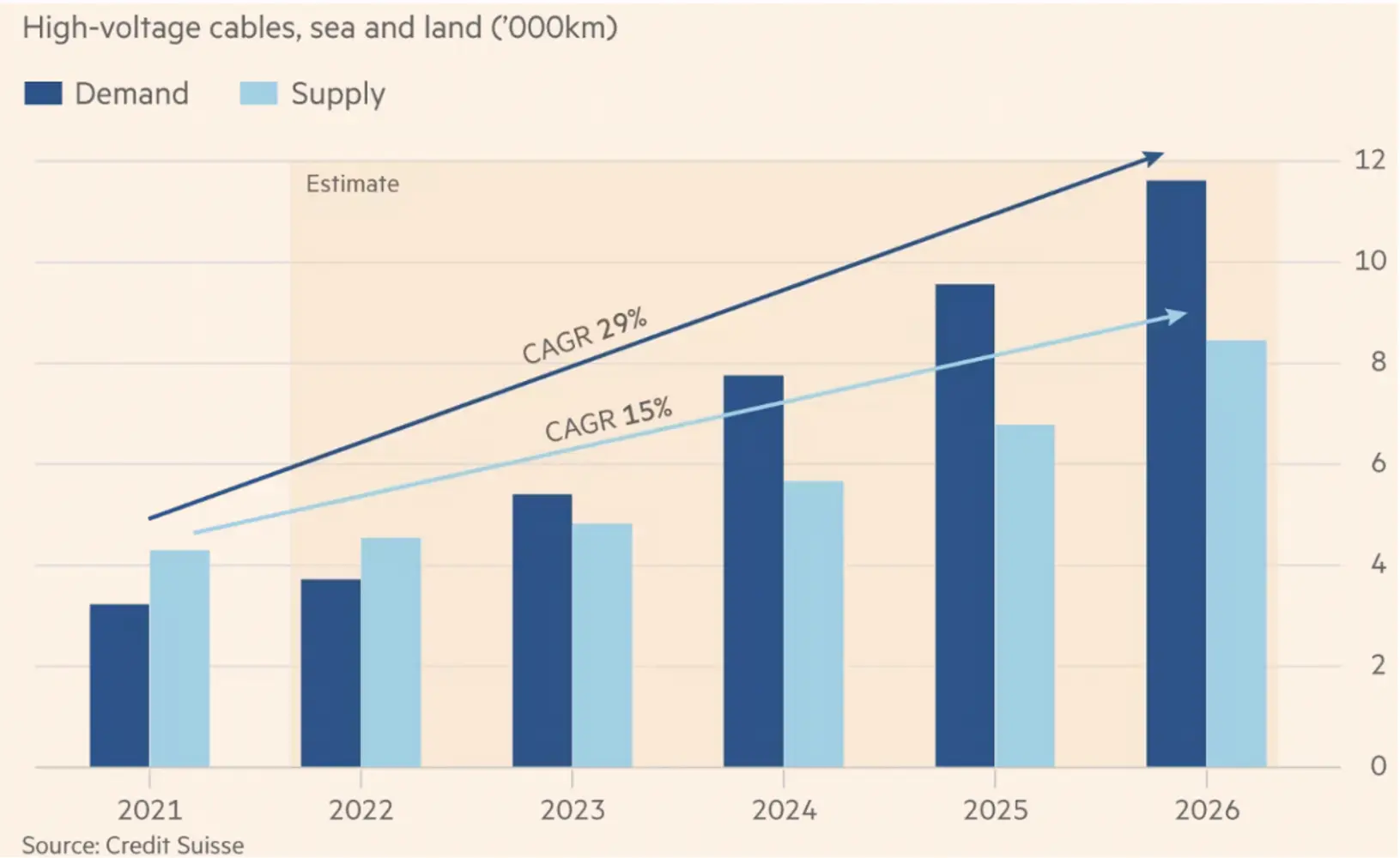

Tra i driver di crescita vi saranno i progetti di cablaggio offshore, su cui Prysmian non solo è particolarmente esposta ma ha anche la miglior qualità di asset nel mercato (ad es. presenza di navi specializzate ed expertise per raggiungere profondità significative dove posare i cavi). Questo comparto raddoppierà di dimensioni entro 4 anni, crescendo ad un CAGR atteso del 29% annuo.

Le stime di crescita del fatturato in realtà non raccontano tutta la storia dei cavi offshore: infatti se a livello di ricavi societari è verosimile attendersi un’espansione a questi tassi, a livello di margini è probabile vi sarà un’espansione ben maggiore. Questo perché vi è un gap crescente tra il suddetto aumento della domanda e un’offerta che non riesce a stare al passo con le richieste dei clienti (e che secondo Credit Suisse crescerà solo del 15% all’anno), evidenziando una sotto-offerta marcata a partire proprio da quest’anno. Questo di fatto metterà le società del settore nella condizione di aumentare i prezzi di vendita progressivamente nel tempo, andando a registrare margini sempre più elevati. Ad oggi infatti, l’Ebitda margin di queste società è dell’8-9%, ma è atteso arrivare al 14-15% nel giro di 4-5 anni proprio per questo effetto.

L’altro vantaggio nell’investire in questo settore è che i player sono pochi data la concentrazione di mercato. La grande dimensione dei progetti richiede grandi organizzazioni, grandi capitali investiti e l’efficienza raggiungibile da player di maggiori dimensioni in questi casi è sensibilmente superiore rispetto a organizzazioni più piccole. Non a caso il settore è oligopolistico, con quasi 3/4 del mercato diviso tra 3 player, in particolare la giapponese Sumitomo Electric (40% di quota di mercato), l’italiana Prysmian (21%), la francese Nexans (12%), le amiercane Atkore ed Encore (rispettivamente con il 4% e il 3%) e la danese NKT (3%).

Con l’entrata massiccia di investitori istituzionali nelle opportunità nell’elettrificazione e digitalizzazione, e i pochi player adatti a gestire grandi progetti (che sono peraltro quelli remunerativi), le società maggiori di questo settore come Prysmian hanno forti venti di crescita in arrivo.

Modello di business

Il modello di business di Prysmian ruota intorno alla progettazione, produzione, e distribuzione di sistemi a cavo per le reti elettriche e le reti delle telecomunicazioni.

La società, con l’atteso arrivo del nuovo CEO Battaini, ha di recente riorganizzato le sue attività, così come indicato nel grafico sotto.

Fino al 3Q-23 i segmenti erano i seguenti:

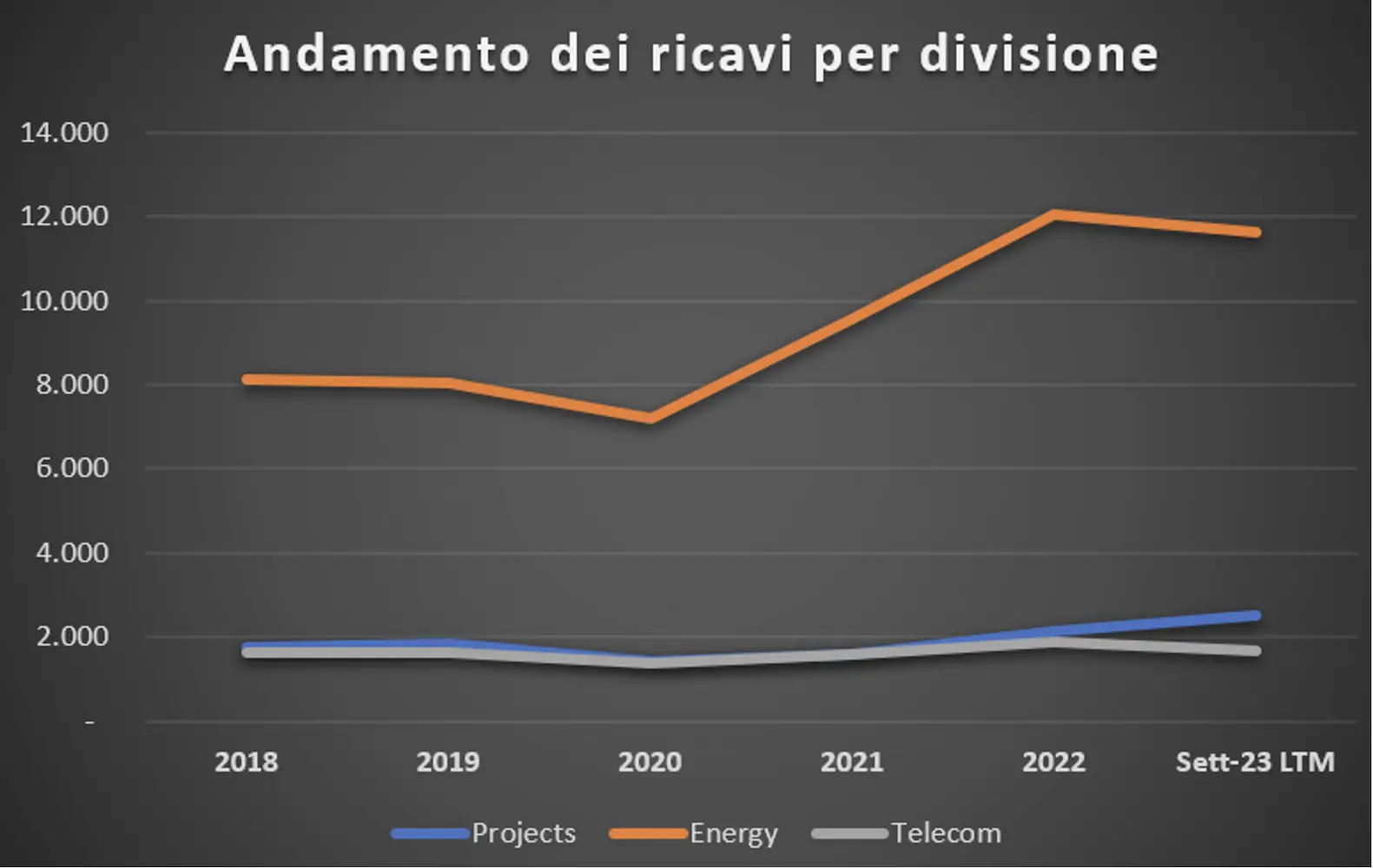

- Energy (74% del fatturato dei primi 9 mesi 2023 e 69% dell’adjusted Ebitda): questa attività è a sua volta divisa in due sotto-gruppi:

- Industrial & Construction & Specialties (precedentemente note come due sotto-divisioni separate, Trade & Installer e Industrial & Network Components): è l’attività maggiore di questo comparto e riguarda, per la parte di Industrial & Construction, la realizzazione di cavi per la trasmissione dell’elettricità sia per gli immobili residenziali (che in Europa valgono il 35% delle vendite, mentre in USA solo il 5%) che per quelli industriali, quelli infrastrutturali (aeroporti, porti, treni) e delle costruzioni. Quanto alla sotto-attività Specialties (ex Industrial & NWC), essa attiene alla realizzazione di cavi rigidi e flessibili per una miriade di altri utilizzi, come l’impiego nelle rinnovabili, nell’automotive, nell’aviazione, negli ascensori e nell’Oil & Gas.

- Power Distribution: essa incorpora la realizzazione di cavi in rame a supporto dell’attività di investimento delle utility.

- Projects (16% del fatturato e 12% dell’Ebitda): è l’attività di posa dei cavi ad alto voltaggio sia su terra che sott’acqua. Soprattutto in quest’ultima attività, Prysmian ha un forte vantaggio competitivo, dominando la scena in Europa e facendo leva sulle sue 5 navi per la posa di cavi a grandi profondità. Questa divisione comprende progetti di posa di cavi HVAC (corrente alternata ad alto voltaggio), per coprire distanze inferiori a 600km. In aggiunta la società vanta un’expertise anche nei progetti di cavi HVDC (corrente diretta ad alto voltaggio), utilizzata soprattutto per le rinnovabili (che producono corrente diretta che deve essere poi convertita in alternata per raggiungere le case delle persone) e per coprire grandissime distanze, soprattutto nella realizzazione di interconnettori energetici che collegano vari Paesi su distanze ampissime (come quello tra Norvegia e Regno Unito o tra Lazio e Sicilia a cui Terna sta lavorando), per permettere al nostro Continente di ridurre il rischio di nuovi shock energetici. Infine, l’acquisizione di General Cable del 2018, ha permesso alla società di acquisire know-how anche nella posa di cavi sottomarini per le telecomunicazioni.

- Telecom (10% dei ricavi e 13% dell’Ebitda): in questa attività Prysmian realizza cavi in fibra e in rame per le telecomunicazioni, in particolare rivolti alle soluzioni per il FTTA (Fibre-to-the-Antenna) e per il 5G.

Con la riorganizzazione, l’attività Project diventerà Renewable Transmission, dalla quale verranno però escluse le attività di cavi per l’HVAC. Queste ultime confluiranno nella nuova attività Power Grid, assieme all’attività di Power Distribution del vecchio segmento Energy. Le restanti attività dell’Energy (Industrial & Construction & Specialties formeranno la nuova divisione Electrification. Infine le attività di Telecom cambieranno semplicemente nome in Digital Solutions.

Da notare è che l’attività Energy, storicamente già importante, ha beneficiato di un’esplosione del fatturato tra 2020 e 2022, sui maggior investimenti nell’elettrificazione, sia in Europa che in USA. Nel 2023 vi è stato un leggero rallentamento legato soprattutto al business Power Distribution, con minori ordini da parte delle utility, zavorrate dall’aumento degli oneri finanziari (legato all’aumento dei tassi).

Per contro, l’attività Telecom è praticamente stabile a livello di fatturato (ma non di margini, visto che le società del settore sia in Europa che in USA si caratterizzano per una capacità di investimento limitata e da debiti in crescita). Mentre l’attività Project, seppur in maniera irregolare perché spesso legata alla realizzazione di grandi progetti, continua a crescere. A questo proposito va notato che la società in questo comparto conta €20mld di portafoglio ordini, di cui ben €13mld acquisiti nel solo 2023, cosa che pone le basi per una crescita sostenuta di qui ai prossimi anni.

Quanto ai margini, il trend di sviluppo del segmento Energy è ancora più chiaro: come evidenziato sopra, con un’offerta che fa fatica a stare al passo con la domanda, i margini di questo segmento sono attesi aumentare del 50% nel giro di pochi anni. Peraltro, in questa attività Prysmian beneficia di un “pass-through” completo dei costi delle materie prime, in particolare del rame, grazie ai contratti indicizzati (non a caso, nonostante gli impatti dell’inflazione e dei prezzi delle materie prime, i margini dell’Energy sono saliti dal 6% del 2021 al 10% nel 2023). Discorso diametralmente opposto per il segmento Telecom, dove la marginalità continua a scendere sulle difficoltà di investimento dei clienti.

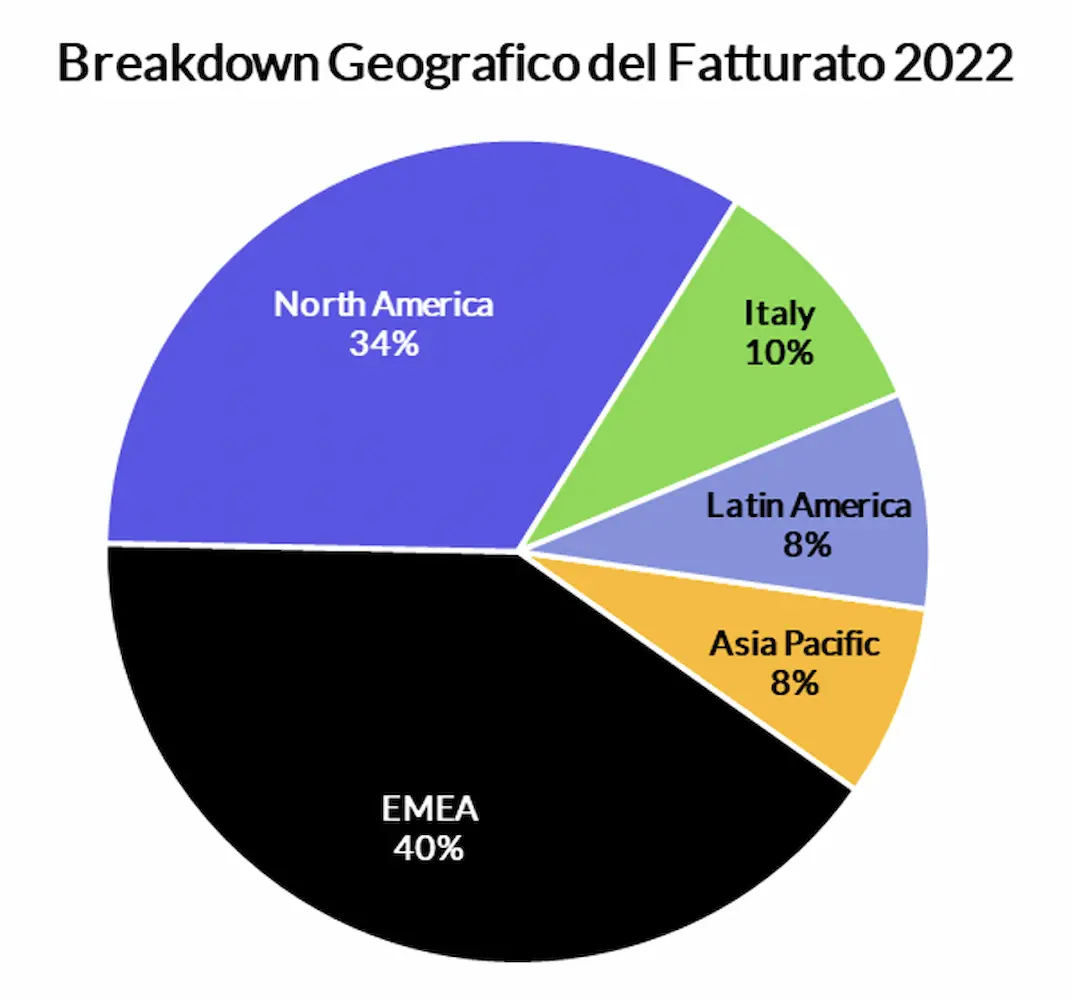

A livello geografico, i Paesi Occidentali dominano la composizione del fatturato di Prysmian, valendo complessivamente l’84% dei ricavi.

La società non presenta particolare concentrazione di clienti o di fornitori. Tanto è vero che l’aumento dei costi delle materie prime nel 2021 (con Prysmian che da sola vale il 2-3% della domanda di rame mondiale) non ha messo troppa pressione al titolo, che ha portato a casa comunque un rendimento positivo del 9%. Quello che può mettere in difficoltà la società è piuttosto il calo degli investimenti nelle rinnovabili e nell’elettrificazione, ma sotto questo punto di vista ci aspettiamo un’accelerazione nei prossimi anni, proprio in virtù di condizioni di finanziamento più favorevoli tanto in Europa che in USA.

Rischio finanziario

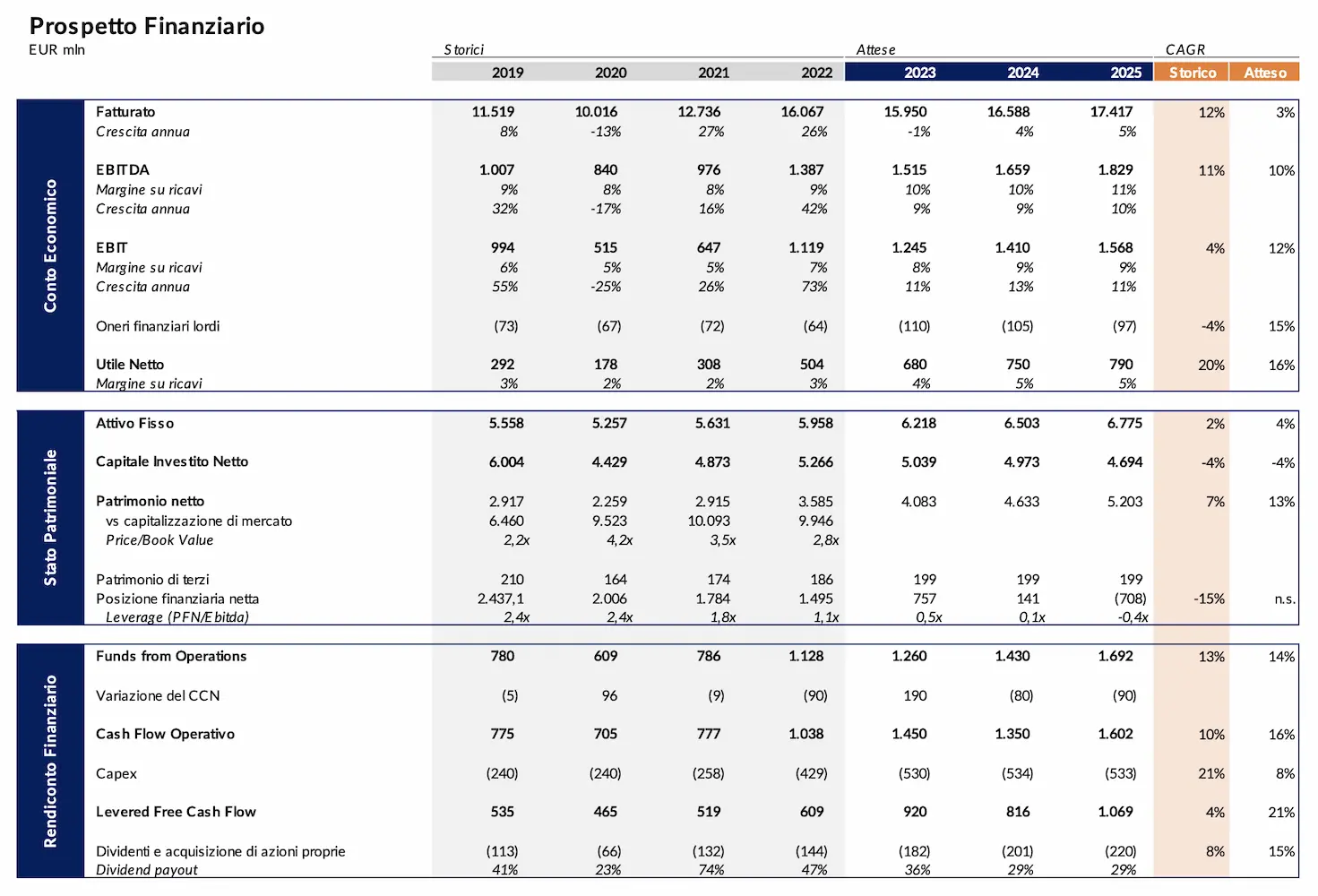

Il Gruppo ha chiuso il 2022 con ricavi da €16,1mld, in crescita del 26% rispetto all’anno precedente, grazie all’effetto combinato di crescita organica (+12%), indicizzazione dei contratti (+7%), acquisizioni ed effetti cambio (restante +7%). Il tutto a fronte di un Ebitda salito del 42%, a €1,4mld, grazie al grande contributo del business Energy, sia in termini di aumento dei volumi che dei margini.

Nel 2023, i dati dei primi 9 mesi ci permettono di stimare ricavi per l’intero anno attesi in lieve decrescita (sulla normalizzazione del settore Energy e sul declino del business Telecom), calo che però verrà più che assorbito a livello di margini, con una crescita dell’Ebitda del 9% sull’exploit del settore Projects (+25%) e dell’aumento della profittabilità nell’Energy.

A livello prospettico stimiamo una crescita del fatturato in linea con la crescita del settore (4-5%), a fronte di margini in aumento in linea con lo storico (ca. +10% all’anno), con le difficoltà del settore Telecom che verranno più che compensate dagli altri due rami di attività, in virtù dei driver della progressiva elettrificazione, come descritti sopra nella sezione di mercato.

A livello di stato patrimoniale, nonostante le acquisizioni realizzate nel 2021 (EHC e Omnesis per ca. €85mln), il Gruppo è riuscito a ridurre la sua leva finanziaria portandola sotto l’1x nel 2023. Questo lascia ampio spazio a Prysmian per perseguire nuove acquisizioni nel corso di quest’anno, fornendo catalyst aggiuntivi di crescita al titolo.

Il profilo finanziario della società è dunque solido e non vi sono elementi di tensione all’orizzonte sotto questo aspetto.

Rischio di liquidità

La liquidità della società è eccellente, cosa che alimenta la convinzione che la società perseguirà ancora nuove acquisizioni nel corso dei prossimi mesi.

Infatti oggi i debiti finanziari in scadenza nel 2024 sono di €517mln, più che coperti da oltre €1,1mld di cassa a bilancio al Q3 2023 e da una linea committed non tirata da €1mld, oltreché da oltre €600mln attesi di FCF nel 2024.

Considerando questi fattori, la situazione di liquidità della società non espone il titolo a volatilità di breve.

Profilo di mercato

Prysmian ha performato in maniera abbastanza regolare negli anni, grazie alla crescente domanda per i suoi prodotti, che han più che compensato la ciclicità tipica del settore industriale.

Abbiamo analizzato gli upside del titolo tramite 3 metodologie differenti: il metodo dei multipli storici, la peer analysis e il DCF con Formula di Gordon. Ecco le risultanze.

a. Metodo dei multipli storici

In base alla metodologia dei multipli storici (che moltiplica il valore medio storico di un determinato multiplo per la grandezza finanziaria della società (es. Ricavi, Ebitda o Utile), Prysmian sembra scambiare a valori nettamente più bassi rispetto ai multipli medi passati. Le ragioni di questa “depressione” sono legate al fatto che la società ha rallentato la sua crescita in virtù del declino del business Telecom.

Come però evidenziato in questa analisi e nella sezione dei Catalyst di breve periodo più avanti, è lecito attendersi che Prysmian torni ad accrescere il suo fatturato e i margini nel 2024 grazie all’effetto combinato di una ripresa del mercato di sbocco (per effetto della riduzione dei tassi), di una strutturale sotto-offerta nei suoi prodotti e di possibili acquisizioni che il Gruppo potrà realizzare nel corso dei prossimi mesi.

La valutazione con questa metodologia ci porta ad un target price di €54 per azione, per un upside del 28% dai corsi attuali.

b. Peer analysis

In base al metodo della peer analysis, che calcola i multipli medi di settore e li moltiplica alle grandezze finanziarie della società oggetto di analisi per estrarre un target price, Prysmian sembra essere correttamente prezzata in termini di multiplo in base alle attuali prospettive di crescita e di conseguenza l’upside è solo relativo alla crescita attesa delle grandezze finanziarie (e non alla crescita del multiplo sottostante).

Ai fini della valutazione sono stati presi in considerazione società comparabili come Nexas, NKT, Sumitomo Electric e Atkore.

In base a questa metodologia di calcolo, il target price medio del titolo per i prossimi 12 mesi è pari a €48 per azione, per un upside del 15% rispetto ai corsi attuali.

c. DCF con Formula di Gordon

Quanto alla metodologia assoluta del DCF, sono state effettuate le seguenti assunzioni:

- Tasso di sconto WACC del 9,3%,

- Crescita attesa dei ricavi della società prudenzialmente stimata al 4% annuo nei prossimi 10 anni,

- Ebitda margin in espansione progressivamente al 15% nell’arco dei 10 anni, in linea con le stime di settore a causa della strutturale sotto-offerta di cavi per il settore dell’energia,

- Capex al 3% del fatturato,

- Tasso di crescita perpetua al 5%, lievemente superiori alla nostra stima di tasso risk free “through the cycle” (pari al 4,4%)

In base a tali assunzioni, il valore intrinseco della società è pari a €51 per azione, per un upside del 23% dai corsi attuali.

L’aspetto più interessante da notare è che praticamente in nessuno degli scenari della tabella di sensitivity di prezzo (tranne per lo scenario in basso a sinistra), il prezzo target è inferiore rispetto ai corsi attuali, cosa che rende il titolo un investimento molto interessante in questo contesto.

Alla luce delle metodologie utilizzate, abbiamo deciso di ponderare al 30% ciascuno, i metodi relativi dei multipli storici e della peer analysis e al 40% il DCF. In virtù di questi pesi, il target price medio ponderato per il titolo Prysmian è di €51 per azione, con un upside del 22% sui corsi attuali.

Vuoi vedere altri contenuti come questo?

Catalizzatori di breve periodo

A fine febbraio Prysmian presenterà i risultati del quarto trimestre e dell’intero 2023. Ci attendiamo che la società possa battere le attese, grazie alla spinta del segmento Projects e sul miglioramento della marginalità nell’Energy. In aggiunta, ci dovrebbero essere ottimi risvolti sul piano della generazione di cassa, soprattutto sulle dinamiche favorevoli del Capitale Circolante, cosa che dovrebbe favorire la riduzione del Debito. E se i debiti scendono, sale l’Equity Value del titolo.

A questo si aggiunge il fatto che nel 2024 e nel 2025 è ragionevole attendersi una riduzione dei tassi da parte delle banche centrali, cosa che dovrebbe tornare a favorire il project finance e di conseguenza tutti gli investimenti nelle rinnovabili (finanziati prevalentemente con prestiti) e nelle infrastrutture. E questo potrebbe essere un driver molto importante per permettere a Prysmian di superare le attese (molto basse) del consensus di mercato.

Infine, data la posizione di liquidità eccellente, i tassi in riduzione e un leverage sotto l’1x, è molto probabile che Prysmian effettuerà nuove acquisizioni nel 2024. La società ha finora avuto un ottimo track record nell’integrare nuove strutture e realizzare acquisizioni “EPS accretive” che hanno sempre creato valore nel breve termine per gli azionisti. E confidiamo questo avvenga anche in futuro.

Copyright © Tutti i diritti riservati – My Finance Club

Privacy Policy – Cookie Policy – Termini e Condizioni

PDI SRL SB – P.IVA 12121970961

Tutti gli studi e le statistiche contenenti una raccomandazione o solo un parere sul prezzo o sul valore presenti o futuri degli strumenti finanziari oggetto di negoziazione sui mercati contengono un disclaimer redatto ai sensi del Regolamento Delegato (UE) n. 2016/958.