Nvidia: che trimestrale esplosiva! Quali upside e quali rischi adesso?

- 24 Agosto 2023

- 09:55

La trimestrale di Nvidia è stata decisamente stellare. Raramente si vede una società superare di oltre il 20% la sua stessa guidance sul fatturato a testimonianza di quanto la domanda per le sue schede grafiche sia risultata in accelerazione proprio nelle ultime settimane. E con Utili più che quintuplicati, la società ha fatto capire di essere solo all’inizio del suo nuovo percorso di crescita.

Questo aiuta la convinzione che il settore possa addirittura accelerare nei prossimi mesi. Non a caso la società ha indicato che il fatturato del prossimo trimestre addirittura aumenterà del 170%, a $17mld, record storico per la società, che un simile fatturato lo realizzava in un intero anno fino a 2 anni fa.

Si capisce dunque perché il titolo sia volato del 7% in after-hours, nonostante attese già importanti.

Vuoi vedere altri contenuti come questo?

Table of Contents

Il cambiamento epocale

La società si trova in una fase di cambiamento tecnologico epocale. Lo ha spiegato bene lo stesso CEO Jensen Huang:

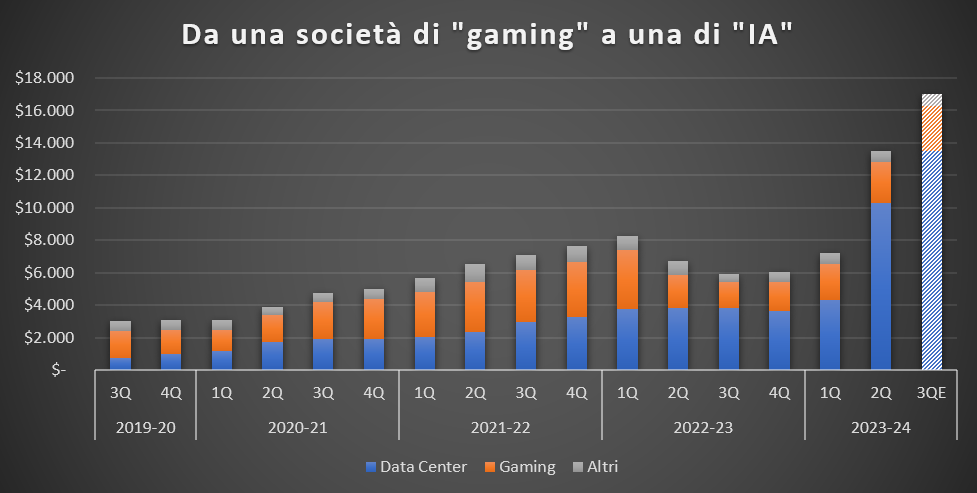

E che il cambio sia epocale e la domanda dei nuovi chip A100 e H100 di Nvidia sia esagerata lo si capisce dal grafico del fatturato trimestrale, con i ricavi del trimestre presentato ieri (2Q24) e quelli attesi per il prossimo (3Q24) che hanno subito e stanno subendo una letterale esplosione: se tra il 2020 e il 2022 il driver di performance di Nvidia erano le GPU del Gaming, a partire dal 2022-23 le schede per i Data Center hanno cominciato ad assumere un peso sempre più rilevante. Adesso le schede dei Data Center hanno praticamente raddoppiato il fatturato sulla domanda dei nuovi chip per l’IA e lo triplicheranno nel prossimo trimestre.

Vuoi vedere altri contenuti come questo?

Dove può arrivare il fatturato di Nvidia?

Ad oggi il CEO Huang ha chiarito che il solo mercato aggredibile (Total Addressable Market, TAM) sui data-center è pari a $1tn. E in questo momento sappiamo che Nvidia è praticamente leader tecnologico assoluto, con una quota di mercato dell’80-90% almeno nelle schede che supportano l’IA. Il mercato è peraltro caratterizzato da barriere tecnologiche elevatissime, che lo rendono di fatto un oligopolio di lungo periodo (senza rischi eccessivi di nuovi entranti) e con Intel (e in misura minore AMD) a spartirsi la restante parte del settore.

Huang ieri è stato letteralmente “bombardato” dagli analisti che chiedevano quanto questa ondata di nuovi acquisti di chip sarebbe durata (ricordiamo che il mercato dei semiconduttori va a folate e si caratterizza per momenti di sotto-offerta e forte crescita, alternati a momenti di eccessivo “stock” a magazzino e ribasso sui prezzi, come successo nel 2022-23 alla stessa Nvidia).

Ebbene Huang ha spazzato via ogni dubbio: “Non credo sia un qualcosa a breve termine, questa è una transizione di lungo periodo. Vediamo investimenti crescenti nel calcolo computazionale accelerato e nell’IA generativa e abbiamo visibilità di questo aumento almeno fino alla fine del prossimo anno.” Il CEO della società ha peraltro notato che questa sta continuando a rubare quota di mercato ai concorrenti: “Le società del cloud stanno spostando i propri investimenti sempre più verso i nostri chip di AI”. Non è un caso infatti che al rialzo in after-hours di Nvidia sia corrisposto il ribasso di Intel (-1%).

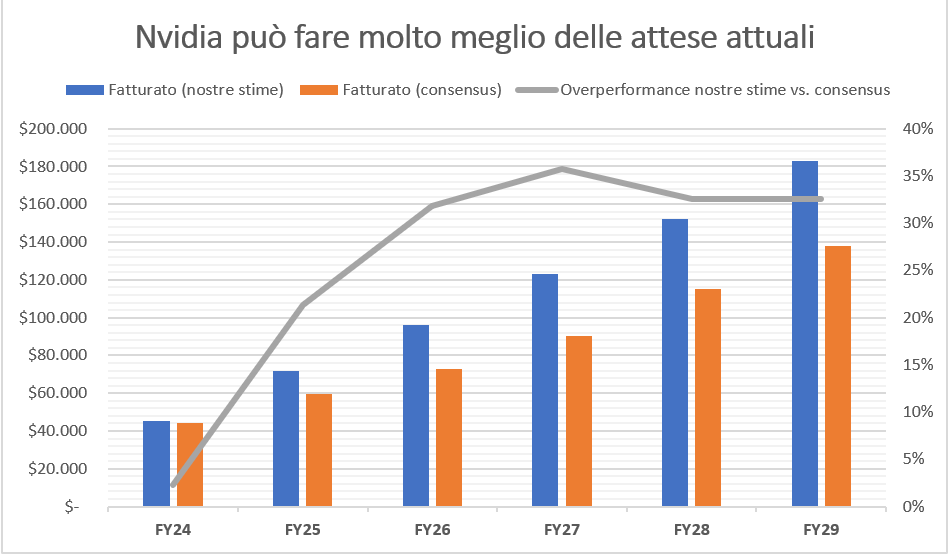

Volendo dunque stimare dove può arrivare il fatturato di Nvidia a regime, possiamo ipotizzare che le società di cloud e data center passino ai chip sull’IA entro i prossimi 5 anni e, assumendo che la quota di mercato di Nvidia si riduca ad un più ragionevole 60-70% nei prossimi anni, per il ritorno della concorrenza di AMD e Intel (e di eventuali altri player minori), il fatturato cumulato per la società di GPU nei prossimi 5 anni solo dai data center è stimabile in $650mld (cioè $1tn di mercato aggredibile * 65% di quota di mercato).

A questo ammontare va però sottratto prudenzialmente almeno un 10% relativo al fatturato verso la Cina (che oggi vale oltre il 20% e che, verosimilmente, con l’aumento degli attriti tra Washington e Pechino, scenderà almeno fino a dimezzarsi). A questo proposito, Nvidia ha introdotto dei nuovi chip meno performanti da poter vendere in Cina e rispettare le direttive USA sulle limitazioni all’esportazione di chip ultra-avanzati verso il Dragone.

D’altro canto, l’inevitabile perdita del fatturato cinese sarà almeno in parte compensato dal rimbalzo del Gaming, che, con il ritorno alla crescita delle vendite di PC dopo la sbornia pandemica e il successivo stallo, dovrebbe tornare a generare almeno $3-6mld per trimestre lungo i prossimi 5 anni, cui si aggiungerà la crescita anche negli altri sotto-settori (Professional Visualization, Auto e OEM).

Questo ci porta a stimare un fatturato cumulato sui prossimi 5 anni (dal FY 2024-25 al FY 2028-29) di ca. $630mld ca., ben al di sopra dei $475mld cumulati che prezza oggi il mercato. L’upside è di ca. il 32% sul fatturato, che se applicato linearmente al prezzo corrente di Nvidia, vuol dire un target price di $620 per azione, +34% dai corsi attuali.

Il nostro tasso di crescita del fatturato della società nei prossimi 5 anni (+32% all’anno) è peraltro abbastanza coerente rispetto alle stime degli economisti sulla crescita del mercato dei chip per l’IA, valutato in aumento del 37,5% all’anno fino al 2029.

Troppa domanda e poca offerta

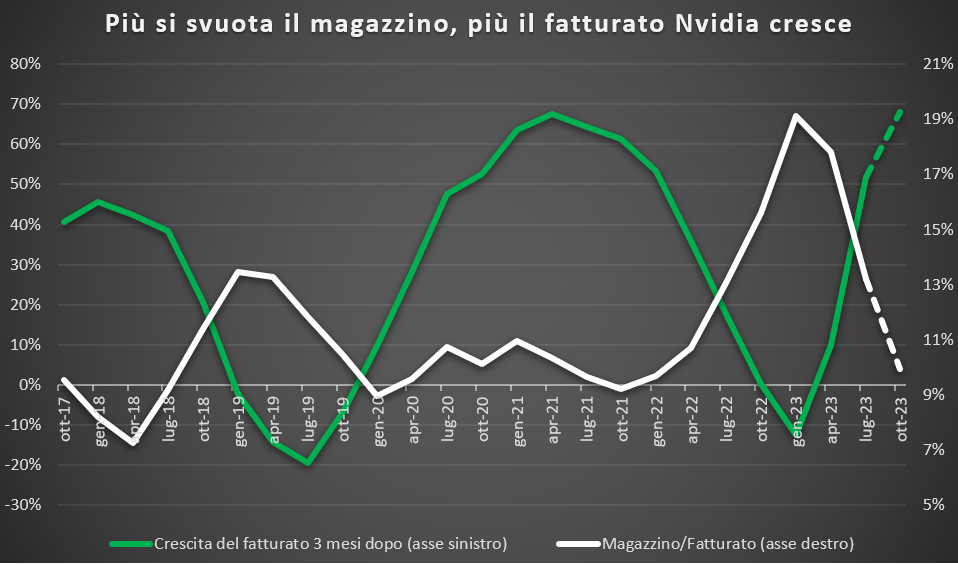

Che questo comparto sia tornato a ruggire diviene evidente anche dall’andamento del magazzino di Nvidia.

Come notato prima, in un settore in cui la domanda va e viene perché i clienti prima comprano tanto e poi si fermano per un anno perché hanno ordinato troppo, è chiaro che il magazzino di Nvidia è particolarmente rappresentativo dello stato di salute dell’industria. Vale a dire che se il magazzino scende in rapporto al fatturato, verosimilmente ci si può aspettare un aumento del fatturato della società nei mesi a venire. Se il magazzino prodotti risale, vuol dire che la società ha merce accumulata a magazzino perché la domanda sta rallentando e le sue vendite caleranno.

Dal grafico qui sopra è abbastanza chiara la correlazione inversa tra le due grandezze, così come è lampante il fatto che in questo momento il peso del magazzino rispetto al fatturato LTM (ultimi 12 mesi) della società sia in forte e repentino calo, dai picchi del 19% di gennaio fino all’attuale 13%. E questo si è già tradotto in un aumento molto marcato del fatturato LTM del 52%, cosa che dovrebbe dunque ulteriormente accelerare nei mesi a venire (a ca. +70% entro fine anno).

Ovviamente la crescita del fatturato è correlata anche alla crescita dei multipli a cui scambia la società, come è evidente dall’andamento molto simile della crescita trimestrale dei ricavi Nvidia e aumento/compressione del multiplo P/E NTM della società.

In questo momento siamo in una fase di accelerazione della crescita, che verosimilmente continuerà almeno fino a fine anno, portando il multiplo della società a mantenersi ancora elevato. Poi però la crescita in termini relativi comincerà a rallentare nel 2024-25, con la conseguenza che il P/E della società torni a comprimersi attorno alle 30x. Cosa che nell’ipotesi di EPS ad $20 nel FY2025-26 (da nostre stime, vs. $16 del consensus) dovrebbero portare ad un valore target del titolo attorno ai $600 per azione entro i prossimi 12 mesi, +27% dai corsi attuali.

Vuoi vedere altri contenuti come questo?

Ma attenzione ai rischi

Ovviamente però, dopo un rally del 320% dai minimi di ottobre, il titolo incorpora una buona dose di rischi, non trascurabili.

Qualsiasi provvedimento legato alla guerra dei chip tra gli USA e la Cina che possa mettere a repentaglio i tassi di crescita di Nvidia andrà improvvisamente a impattare i multipli a cui scambia la società, facendola crollare al ribasso. Stimiamo che se Washington dovesse completamente bloccare l’export Nvidia verso la Cina, il titolo subirebbe un crollo del 25-35%.

A questo si aggiunge il rischio di “bear steepening” di cui abbiamo parlato nell’ultima live, ovvero l’irripidimento della curva dei tassi, con i rendimenti dei tassi a medio-lunga scadenza che salgono più velocemente di quelli a breve e che portano a comprimere il valore delle azioni.

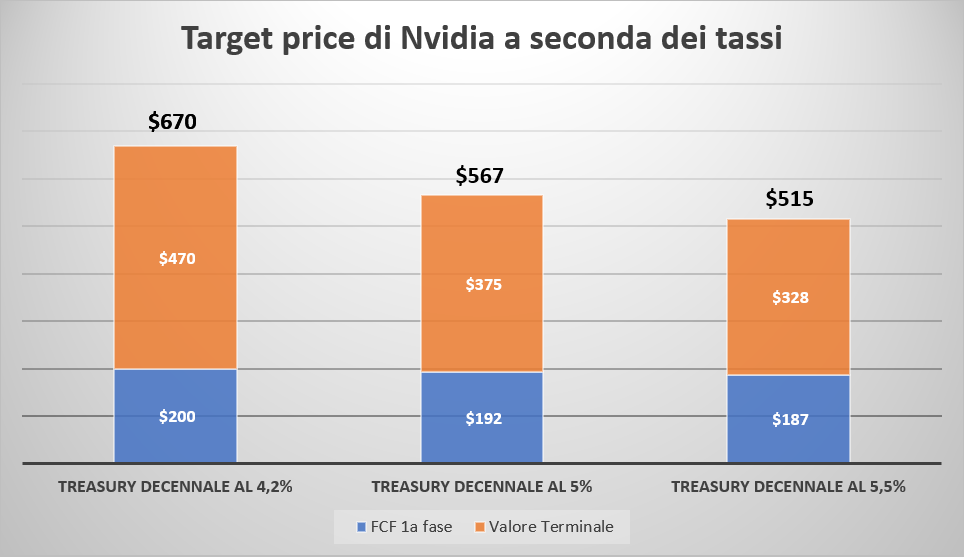

Ebbene, attualmente utilizzando la metodologia del DCF con crescita perpetua, il valore target di Nvidia è collocabile attorno ai $670 per azione, con un upside del 42% dai prezzi attuali.

Va ricordato che questa metodologia, detta anche “a due fasi”, divide il valore di un’azione in una prima parte dipendente dalle performance più immediate (e quindi legate alla crescita attuale della società) e una seconda parte relativa alla seconda fase di vita della società, quando la sua crescita si sarà ormai stabilizzata (e, in questo caso, più dipendente dai tassi di interesse di medio-lungo periodo a cui scontare i Valore Terminale dell’azienda).

Il rendimento dei tassi del Treasury americano decennale (per convenzione il c.d. rendimento senza rischio) è oggi pari al 4,2%. A fronte di questo rendimento, l’investitore che investe in Nvidia richiede un rendimento (WACC) del 10% ca.. Ma se i tassi decennali vanno ad aumentare, gli investitori vorranno un rendimento sempre maggiore dal titolo Nvidia e questo zavorrerebbe i prezzi.

Di seguito trovate l’impatto stimato sul target price della società a seconda dell’evoluzione dei rendimenti del Treasury a 10 anni. In questo momento il target price da $670, è ripartito per ca. il 30% (ca. $200 per azione) sul valore dei flussi nella sua prima fase di crescita, mentre il restante 70% (ca. $470 per azione) sono rappresentati dal Valore Terminale, molto più sensibile ai tassi di interesse.

Se i rendimenti del decennale dovessero salire al 5% o al 5,5%, il valore dei Flussi attualizzati della prima fase di vita non sarebbe tanto impattato, ma a soffrire sarebbe senz’altro il Valore Terminale, che porterebbe il target price su valori solo marginalmente più alti dei corsi azionari, rendendo l’investimento in Nvidia decisamente più rischioso che remunerativo.

Vuoi vedere altri contenuti come questo?

Copyright © Tutti i diritti riservati – My Finance Club

Privacy Policy – Cookie Policy – Termini e Condizioni

PDI SRL SB – P.IVA 12121970961

Tutti gli studi e le statistiche contenenti una raccomandazione o solo un parere sul prezzo o sul valore presenti o futuri degli strumenti finanziari oggetto di negoziazione sui mercati contengono un disclaimer redatto ai sensi del Regolamento Delegato (UE) n. 2016/958.