Worldline implode del 59%: quali implicazioni per il titolo Nexi?

- 26 Ottobre 2023

- 09:52

Analisi gratuite per te!

Lascia la tua email qui sotto.

La francese Worldline, leader in Europa nei pagamenti digitali, tanto nella gestione degli stessi (“acquiring” dei conti per il processare i pagamenti), quanto nell’issuing (emissione di carte per conto di istituti finanziari) che nell’infrastruttura di pagamento (POS Ingenico), ha rilasciato indicazioni del fatturato del 3Q-23 deludenti, uniti ad un outlook ancor peggiore, sia sui ricavi che sull’OMDA (Ebitda) che sul FCF.

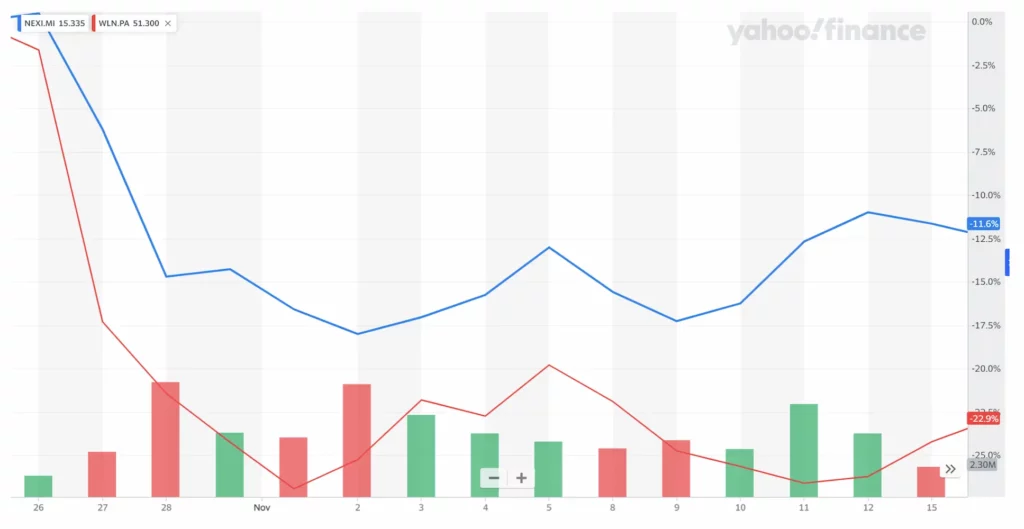

Il titolo è così crollato del 59%, portando giù tutto il settore di pagamenti, inclusa l’omologa italiana Nexi (-13%).

Table of Contents

Il messaggio più negativo di Worldline

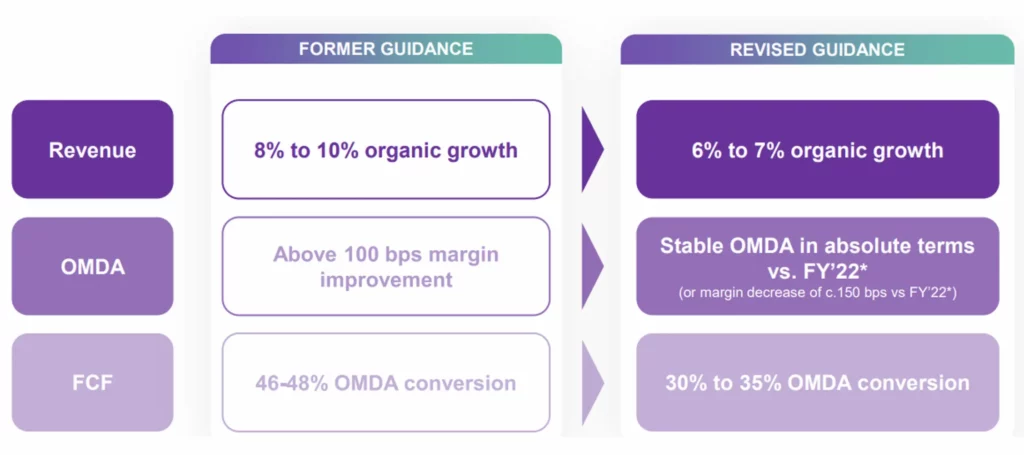

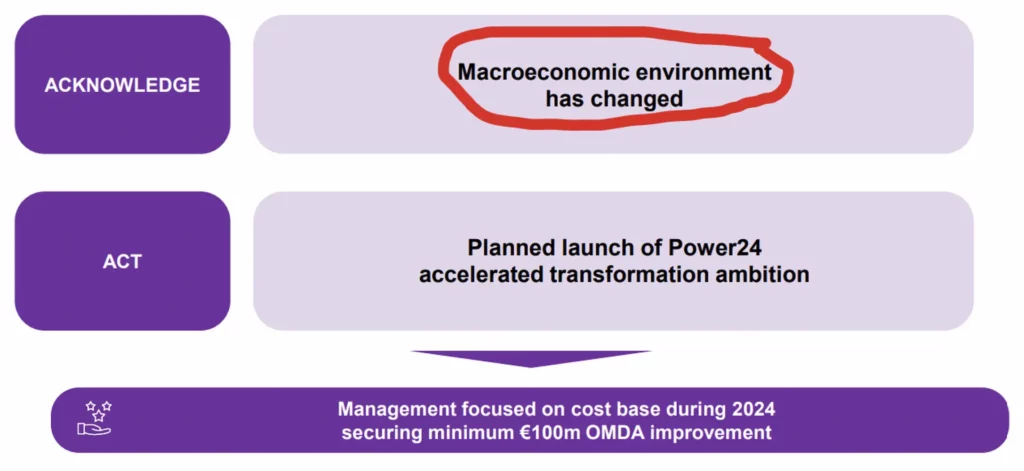

Al di là dei risultati non eccessivamente negativi di per sé (revisione al ribasso della crescita del fatturato atteso 2023, che rimane pur sempre in crescita, dal +8-10% al +6-7%, con ribasso ben più marcato della stima di FCF conversion dal 46-48% al 30-35%, ma legata parzialmente a fattori temporanei), il messaggio più negativo dei dati Worldline è ben riassunto in questa slide della sua presentazione di ieri:

La situazione macroeconomica in Europa è cambiata deteriorandosi e le società devono dunque dedicarsi prima al taglio costi per migliorare l’Utile Netto oggi, piuttosto che al reinvestimento dei flussi per accrescere gli Utili in un futuro più lontano. Come ha affermato il CEO della società Gilles Grapinet: “Ora affrontiamo più sfide di quanto avessimo previsto anche fino a poco tempo fa. Il primo è ovviamente il rallentamento economico in Europa…soprattutto in Germania”

Ed è forse questo il messaggio chiave da tenere a mente per le proprie scelte di investimento nei prossimi mesi, nonostante lo stesso amministratore delegato abbia evidenziato che queste “sfide” sono “temporanee”, ma non tali da poter “scommettere che miglioreranno in modo significativo e rapido nel prossimo futuro”.

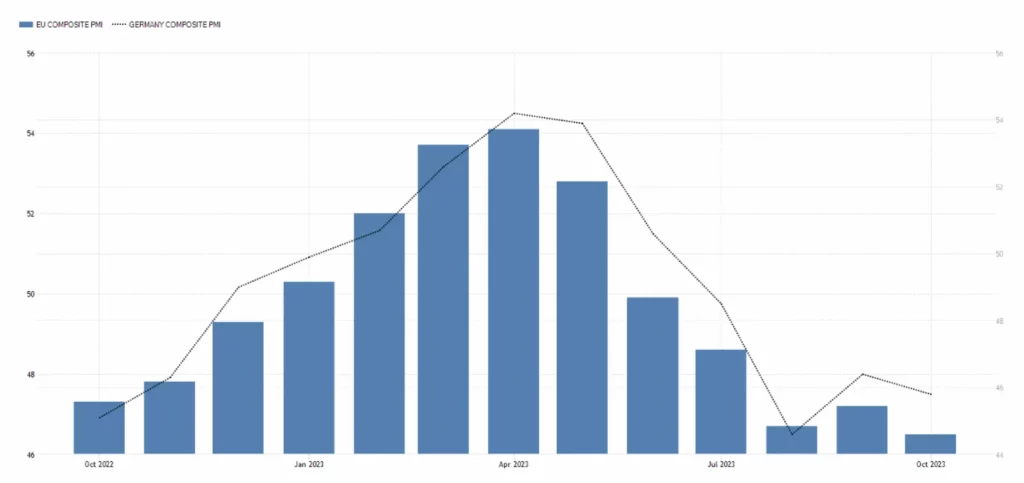

In sostanza andrà ancora peggio prima di andar meglio e in ogni caso occorrerà guardare di continuo ai dati di PMI Composito europeo (oggi in territorio di contrazione di attività economica, sotto la soglia di 50, e ai minimi dalla pandemia, trascinati proprio dalla Germania) per capire se e quando lo scenario macro migliorerà. Al momento non emergono segni di miglioramento nemmeno nel 4Q-23, come da grafico, anzi.

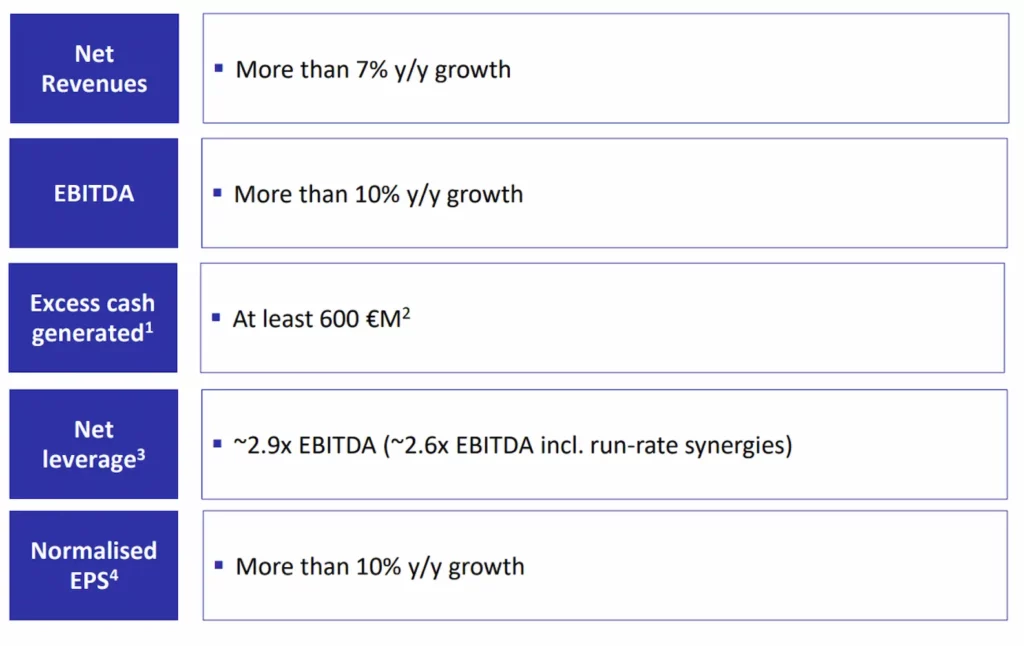

Così anche gli azionisti di Nexi hanno cominciato a scontare che la società non sia in grado di rispettare il target fornito al mercato di una crescita del fatturato 2023 di oltre il 7% e di un aumento dell’Ebitda e degli EPS adj. di oltre il 10%. E al momento non sembra pensarlo nemmeno il consensus degli analisti, che per contro prevede una crescita appena del 3,5% dei ricavi e dell’8% dell’Ebitda 2023, ma pur sempre una crescita degli EPS adj. dell’11%.

Ad onor del vero però, le attese degli analisti appaiono oltremodo pessimistiche, visto che nel 3Q-23 è prevista una crescita appena dell’1% del fatturato (vs. +5% realizzato da Worldline), in forte rallentamento dal +9% del 1Q-23 (quando Worldline era cresciuta alla stessa velocità) e dal +7% del 2Q-23 (vs. +9% di Worldline).

Vuoi vedere altri contenuti come questo?

Non è la prima volta che succede

La debacle di Worldline non è nuova agli investitori.

Esattamente 2 anni fa, dopo la pubblicazione di una trimestrale debole e una guidance rivista al ribasso (proprio come oggi), il titolo Worldline aveva perso il 17% del proprio valore, trascinando al ribasso anche Nexi (-7%). I ribassi erano proseguiti per i 3 giorni successivi, portando Wordline a -26% e Nexi a -18%. Poi dopo una fase laterale, a due settimane dalla presentazione dei risultati Worldline, arrivarono i risultati di Nexi, che sorprendentemente sbaragliarono le attese degli analisti, permettendo al titolo di recuperare nei 3 giorni successivi, ma solo una parte della perdita dei giorni precedenti (+8% in 3 giorni).

Lo sconto di Nexi

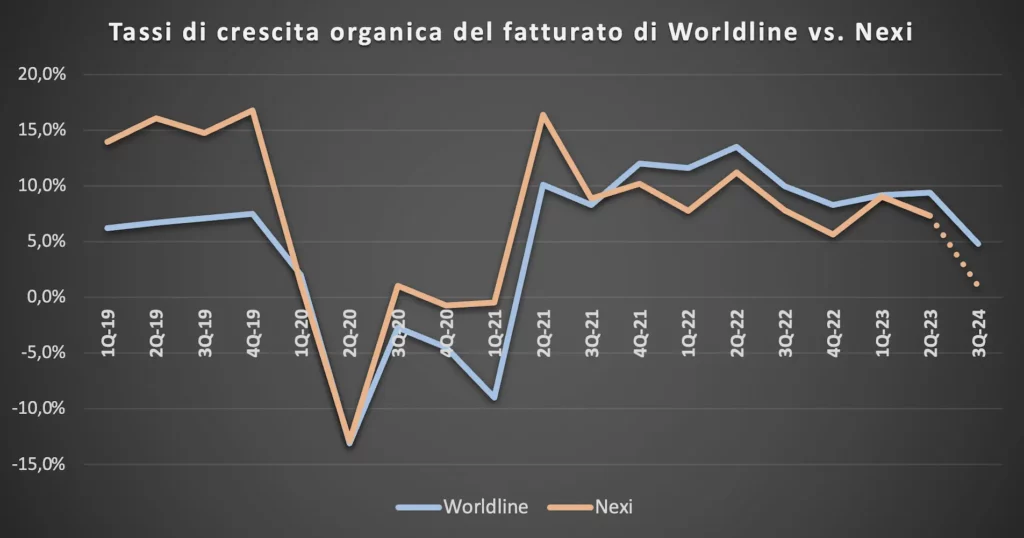

Fino a fine 2021, Nexi ha sempre avuto un tasso di crescita maggiore rispetto a Worldline, come evidente dal grafico.

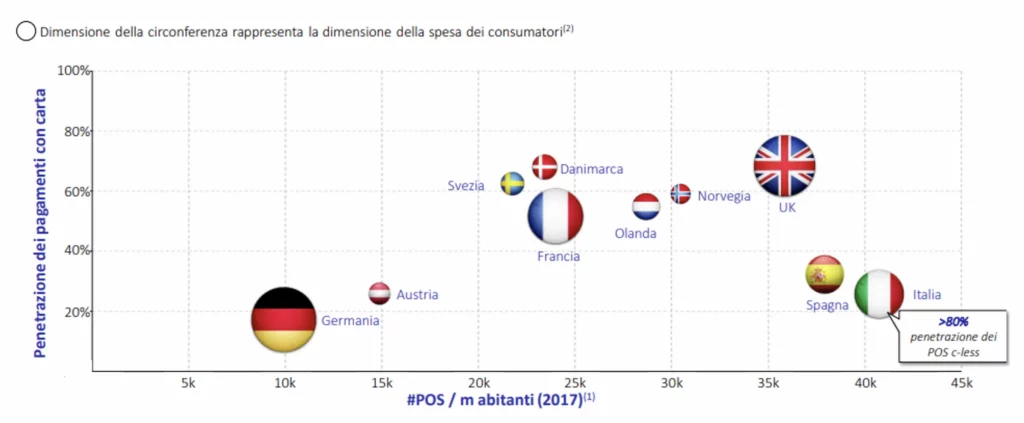

La sua crescita è sempre stata favorita dalla focalizzazione al 100% al contesto italiano, mercato estremamente fiorente, visto la presenza del maggior numero di POS per abitante in Europa a fronte di una penetrazione dei pagamenti con carta appena del 26%, contro valori attorno al 50-60% nel resto d’Europa.

Poi però dal 2021, con l’acquisizione di Nets e la diversificazione in altre aree geografiche più mature in Italia (come i mercati nordeuropei, con tassi di crescita del 2-3% annuo), il peso del fatturato nel nostro Paese si è contratto al 59% del totale e i tassi di crescita si sono ridotti, praticamente quasi dimezzandosi (dal 15% medio nel pre-pandemia all’attuale 7-9%).

Così, il titolo Nexi ha subito un re-rating al ribasso dei suoi multipli e se fino al 2021 scambiava a premio rispetto a Worldline, successivamente ha cominciato a scambiare leggero sconto.

La situazione attuale, dopo i ribassi di ieri, è di un P/E NTM di ca. 9,5x per Worldline (fattorizzando il calo degli Utili di qui a 12 mesi) e di 10,8x per Nexi (rivedendo al ribasso di ca. il 20% gli EPS adj. della società nei prossimi 12 mesi rispetto a quelli del consensus). Si tratta di multipli estremamente bassi e tipici di società in declino. Ma che in declino evidentemente non sono.

Quanto vale Nexi (anche con gli EPS ribassati)

La storia recente di due anni fa ci ha insegnato che l’underperformance di Worldline rischia di trascinare nell’abisso anche Nexi, nonostante la società italiana abbia posizionamento migliore, margini doppi e riesca spesso e volentieri a battere le attese. Non è un caso che Worldline in 2 anni abbia rivisto 3 volte le attese di crescita, mentre Nexi abbia sempre confermato i target di sviluppo di medio periodo.

Eppure la performance delle due società negli ultimi due anni è molto simile (-67% per Nexi e -86% per Worldline). Per questo è ragionevole attendersi che il titolo italiano possa rimanere ancora debole, anche se alla fine i risultati della trimestrale del prossimo 7 novembre saranno superiori alle attese.

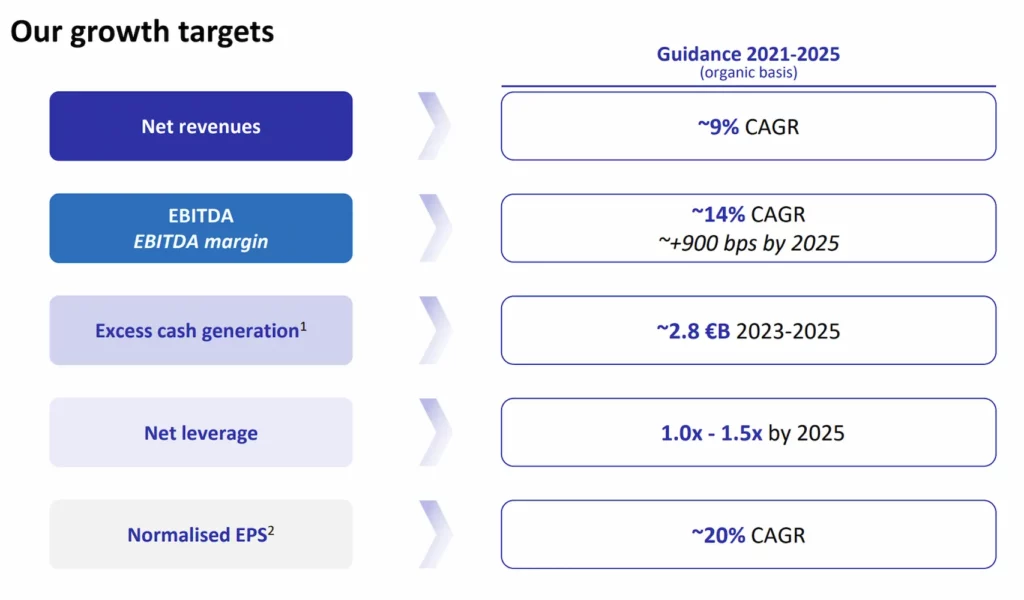

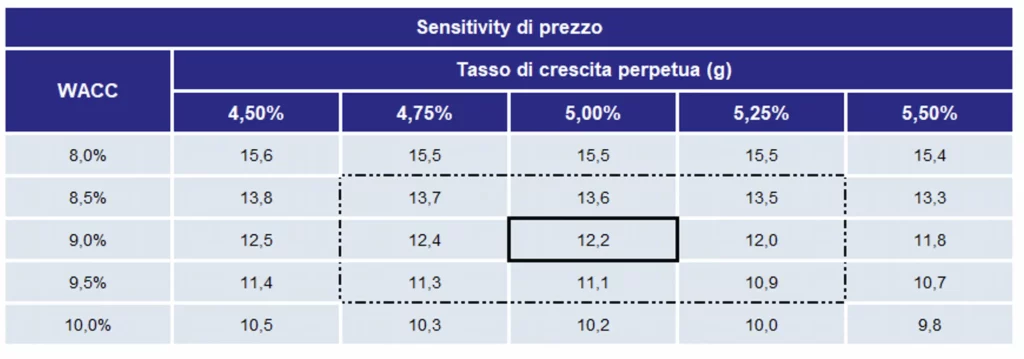

Per fornire però una bussola sul titolo e indicare quanto questo rimanga sottovalutato, abbiamo effettuato una valutazione della società con tassi di crescita “normali”, indicati nel piano strategico della società, così come enunciati qui sotto, inclusa una crescita del 20% dell’EPS adj. del 20% annuo fino al 2025 (valori evidentemente non coerenti con un multiplo P/E di appena 10,8x).

Con questi driver, il valore intrinseco di Nexi è vicino ai $12 per azione, un abisso rispetto alle quotazioni attuali e valore che il titolo raggiungerà prima o poi, quando tornerà il sereno nel contesto macroeconomico (ripresa economica) e monetario (taglio dei tassi della BCE).

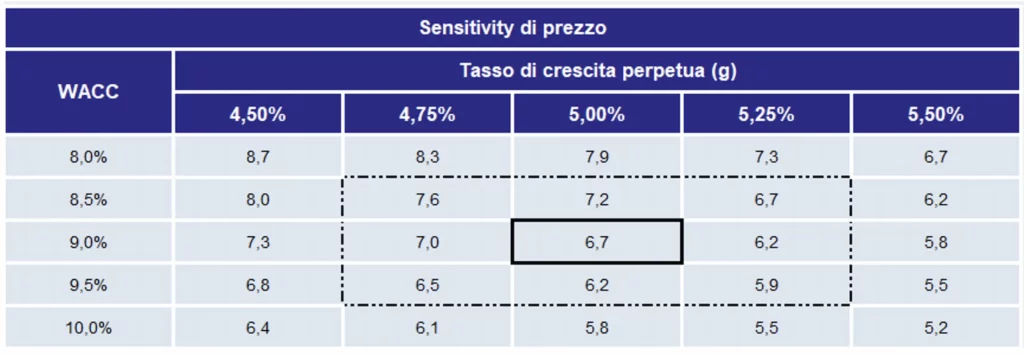

Ma è probabile che un rallentamento macroeconomico nel breve possa impattare la percezione del rischio di investire nella società e la stima delle sue prospettive di crescita. Per questo motivo abbiamo realizzato una sensitivity molto aggressiva, che prevede tassi di crescita più che dimezzati, margini operativi stabili e costi del debito più elevati.

Nonostante tutto, anche in uno scenario del genere il valore intrinseco di Nexi non può essere inferiore a €6,7, addirittura il 23% in più delle quotazioni attuali. La riduzione dei tassi di crescita evidentemente dimezza il valore intrinseco ed è per questo che a Nexi serve dimostrare di poter crescere in maniera sostenibile a tassi del 9% o superiori.

Detto questo, anche in caso di rallentamento della crescita, chi compra oggi Nexi si porta a casa una società che genera un rendimento del 9% (FCF yield) e che è atteso raddoppiare nel giro di 2 anni. Troppo valore per poter essere ignorato.

Analisi gratuite per te!

Lascia la tua email qui sotto.

Copyright © Tutti i diritti riservati – My Finance Club

Privacy Policy – Cookie Policy – Termini e Condizioni

PDI SRL SB – P.IVA 12121970961

Tutti gli studi e le statistiche contenenti una raccomandazione o solo un parere sul prezzo o sul valore presenti o futuri degli strumenti finanziari oggetto di negoziazione sui mercati contengono un disclaimer redatto ai sensi del Regolamento Delegato (UE) n. 2016/958.