Arriva il nuovo BTP Valore: conviene, sì o no?

- 27 Febbraio 2024

- 07:19

Analisi gratuite per te!

Lascia la tua email qui sotto.

Il BTP Valore è partito ieri con un grande successo, con una raccolta che ha superato i 6,4 miliardi di euro al primo giorno di collocamento.

Cerchiamo di capire se vale la pena puntarci.

Table of Contents

Caratteristiche tecniche

ISIN: IT0005583478

Data di collocamento: tra lunedì 27 febbaio 2024 e venerdì 1 marzo 2024 alle ore 13.

Caratteristiche: titolo di Stato a tasso fisso con step-up.

Taglio minimo: 1.000 euro

Durata: 6 anni (febbraio 2030)

Cedola: 3,25% per il 1°, 2° e 3° anno, 4% per il 4°, 5° e 6° anno.

Frequenza cedole: trimestrale

Premio fedeltà: se si acquista e si mantiene lo strumento fino alla scadenza, in aggiunta alla cedola, verrà corrisposto un premio fedeltà alla restituzione del capitale nel 2030, pari allo 0,7% dell’ammontare sottoscritto (se quindi si acquisteranno €1.000 di BTP Italia, si riceveranno €7 aggiuntivi alla scadenza nel 2030). Lo 0,7%, spalmato sulla durata dell’intero BTP equivale a uno 0,12% di rendimento aggiuntivo annuale.

Tassazione agevolata: pari al 12,5%, come tutte le obbligazioni sovrane europee.

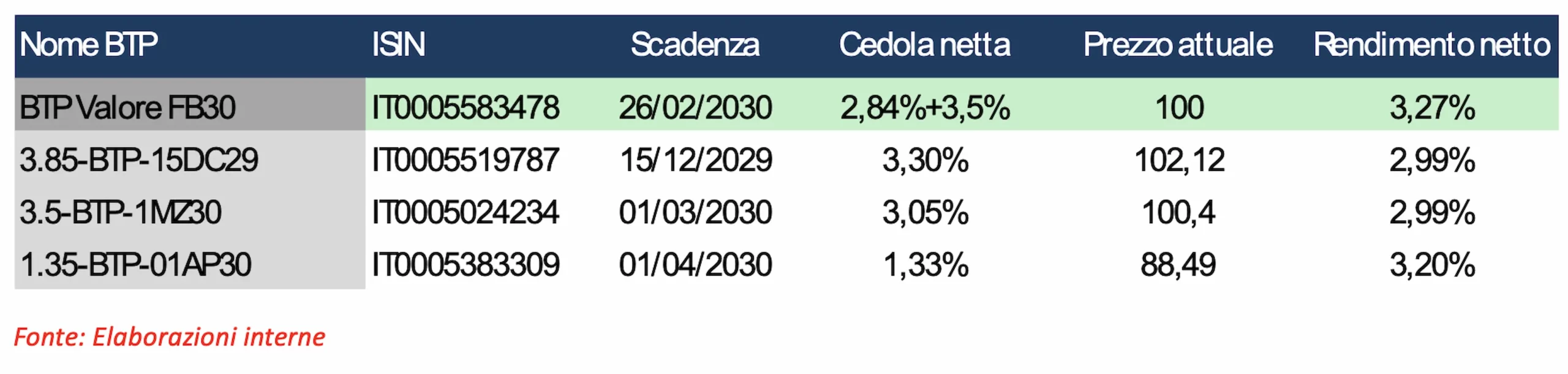

Rendimenti a confronto

Considerando le cedole con step-up da 3,25% nei primi tre anni fino al 4% per gli ultimi tre e includendo lo 0,7% di premio di fedeltà finale, il rendimento lordo del BTP Valore in collocamento è del 3,74% lordo o 3,27% netto annuo. Tale rendimento, dato il calo dei tassi negli ultimi 4 mesi, sulle aspettative di un taglio dei tassi da parte della BCE, è sfortunatamente in lontano dal rendimento offerto dalla precedente versione del BTP Valore di ottobre scorso (che rendeva il 4,36% lordo o 3,815% al netto delle tasse).

Guardando a bond con scadenze simili, essi sembrano offrire rendimenti mediamente più bassi rispetto al BTP Valore in collocamento. L’unico bond con rendimento assimilabile (l’ultimo nella tabella seguente) in realtà ha prezzo di 88,49 e offre una cedola di appena l’1,33% (risulta dunque ideale per coloro che vogliono recuperare le minusvalenze).

Vuoi vedere altri contenuti come questo?

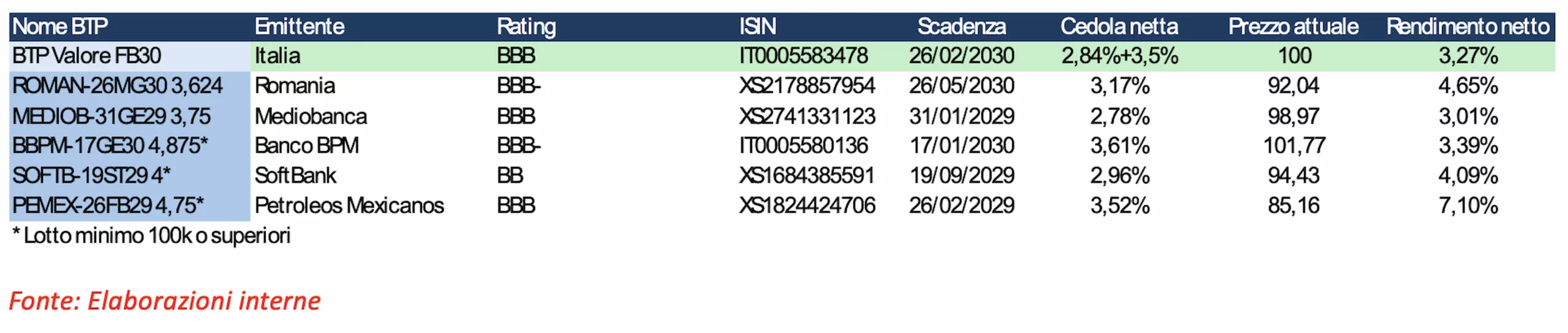

D’altro canto, guardando ad altre obbligazioni in Euro disponibili sul mercato (tanto di altri Paesi europei, come la Romania, quanto del mondo corporate, soggetti però a tassazione del 26%), il rendimento netto del BTP Valore appare comunque più contenuto, anche se è pur vero che la forza economica italiana è probabilmente non comparabile a quella della Romania (sebbene i rating non siano così distanti) o a quella di Pemex (società in perdita ma garantita dallo Stato Messicano) o SoftBank (holding giapponese di investimento con rating “spazzatura”).

Vantaggi del BTP Valore

Il BTP Valore ha certamente il grande vantaggio di offrire una bassa volatilità dello strumento, vista la scadenza a medio periodo, meno influenzata dalle aspettative dei tassi, unita ad una tassazione agevolata del 12,5%.

A questo si aggiunge l’ulteriore beneficio, a differenza di tutte le altre obbligazioni corporate e di altri Paesi, di acquistare lo strumento durante la settimana del collocamento, senza alcun costo o commissione aggiuntiva.

Inoltre, come deciso nell’ultima legge di bilancio, il patrimonio detenuto in titoli di Stato (incluso il BTP in collocamento) verrà escluso dai calcoli Isee per l’ottenimento di molti servizi di welfare.

Infine, lo scenario di tassi in riduzione dovrebbe favorire i prezzi dello strumento, mentre lo step-up negli ultimi 3 anni dovrebbe garantire un potenziale apprezzamento sopra la pari, man mano che l’inflazione andrà migliorando.

Rischi del BTP Valore

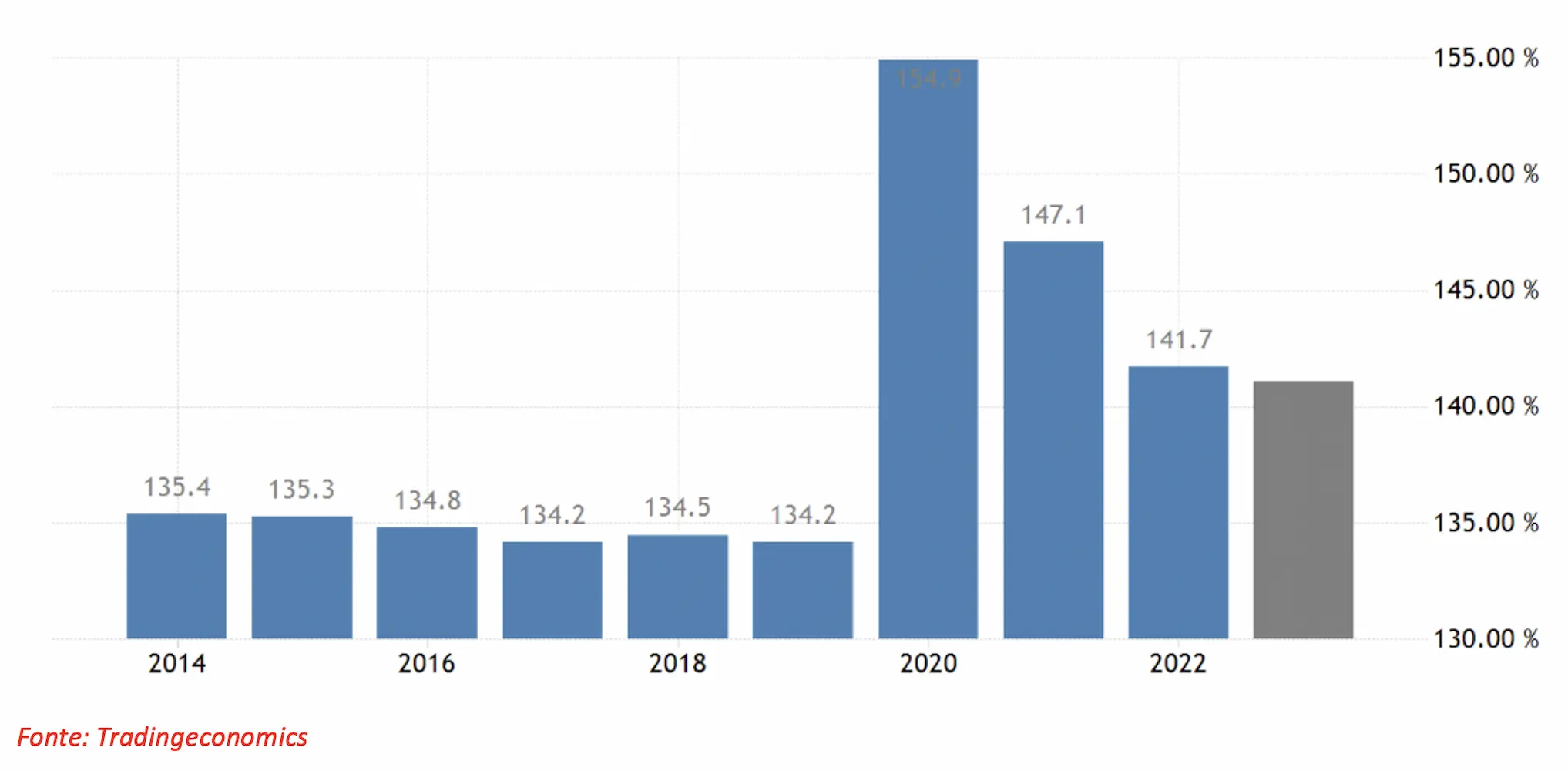

I rischi principali per il nostro Paese rimangono quello politico e quello fiscale. Sul primo aspetto, la maggioranza di Governo sembra abbastanza salda e dovrebbe riuscire a governare fino a fine mandato, limitando i rischi di volatilità sullo spread, che infatti continua a diminuire e veleggia ormai verso i 140 punti.

Sul secondo aspetto invece, lo scenario è un po’ più in chiaroscuro: da un lato, la crescita dell’ultimo trimestre dello 0,2% del PIL ha portato il nostro Paese a registrare un aumento dello 0,7-0,8% del Prodotto Interno Lordo nel 2023 vs. 2022. Questo dovrebbe assestare il rapporto Debito/PIL poco sopra il 140% nel 2023, così come nel 2024, valore comunque molto elevato, soprattutto in uno scenario di tassi mediamente più elevati.

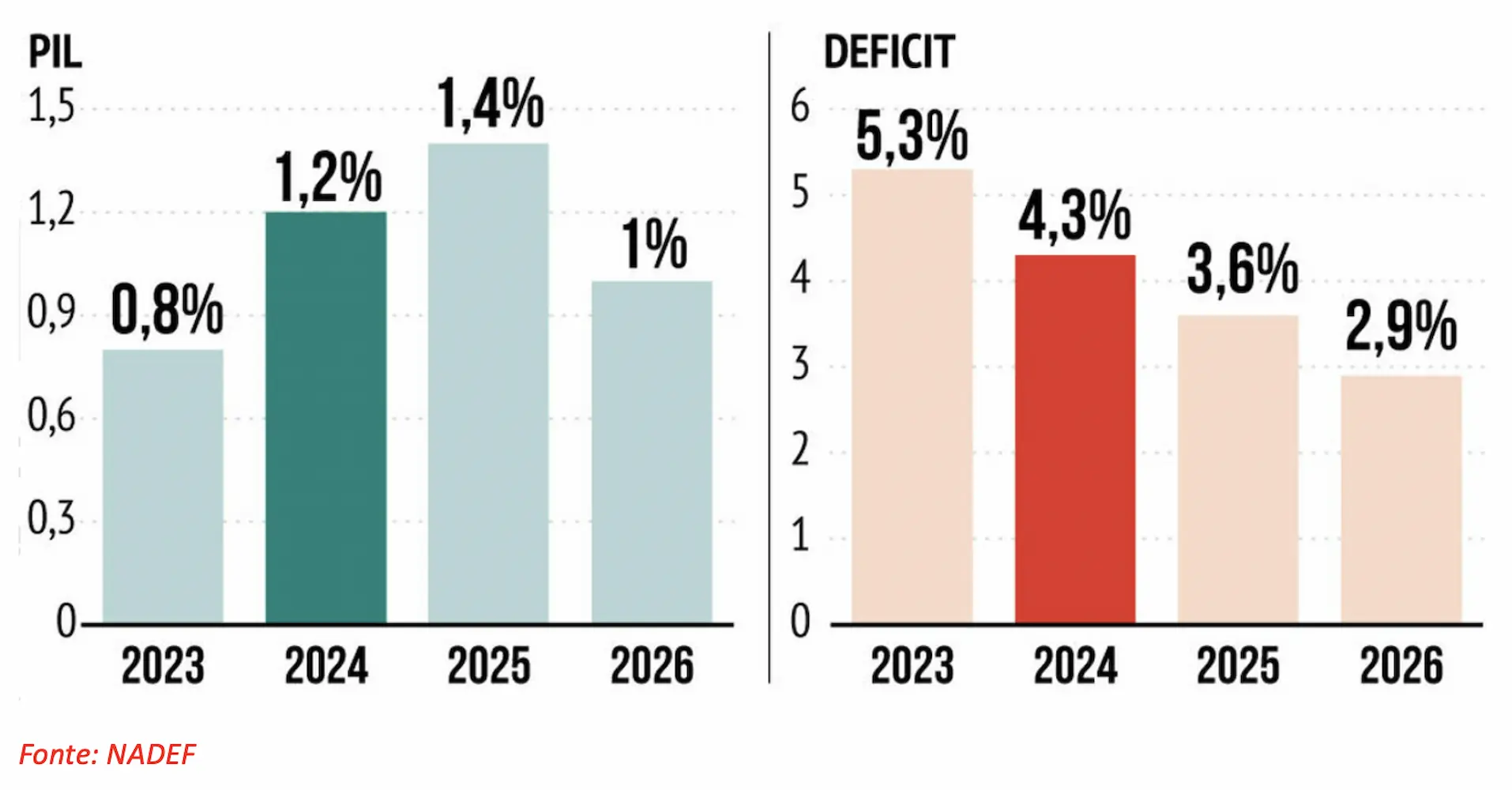

D’altro canto, il Governo nell’ultima Nota di Aggiornamento del Documento di Economia e Finanza (NADEF) ha peggiorato le sue stime sul Deficit/PIL portandole al 4,3% nel 2024, sull’impatto dei tassi più elevati, cosa che appunto limiterà la riduzione del Debito in termini relativi.

Conclusioni

Giudichiamo il BTP Valore rimane uno strumento interessante, ma inevitabilmente legato alle tempeste che potrebbero colpire l’Italia soprattutto circa i costi di finanziamento. Qualora la BCE non decidesse di tagliare i tassi a giugno (come atteso dai mercati) e scegliesse di aspettare ancora qualche mese (così come ci attendiamo), allora il BTP Valore potrebbe subire un impatto di breve periodo. Ciò non toglie che sul medio periodo ci aspettiamo che i tassi scendano progressivamente a causa del rallentamento economico in corso in Europa, cosa che andrà a favorire le obbligazioni a tasso fisso.

L’Italia rimane un Paese forte economicamente e molto diversificato, seppur vulnerabile dal punto di vista del rischio politico e finanziario.

Rimane ad ogni modo sempre valido il monito di diversificare l’esposizione all’interno del proprio portafoglio, evitando di esporsi eccessivamente al debito del Nostro Paese soprattutto se si hanno già altri BTP di vario tipo in portafoglio.

Analisi gratuite per te!

Lascia la tua email qui sotto.

Copyright © Tutti i diritti riservati – My Finance Club

Privacy Policy – Cookie Policy – Termini e Condizioni

PDI SRL SB – P.IVA 12121970961

Tutti gli studi e le statistiche contenenti una raccomandazione o solo un parere sul prezzo o sul valore presenti o futuri degli strumenti finanziari oggetto di negoziazione sui mercati contengono un disclaimer redatto ai sensi del Regolamento Delegato (UE) n. 2016/958.