Parte il BTP Valore: ecco cosa ne pensiamo

- 3 Ottobre 2023

- 09:59

Analisi gratuite per te!

Lascia la tua email qui sotto.

Il BTP Valore è partito ieri con un grande successo, con una raccolta che ha sfiorato i 5 miliardi di euro al primo giorno di collocamento.

Cerchiamo di capire se vale la pena puntarci.

Table of Contents

Caratteristiche tecniche

ISIN: IT0005565392

Data di collocamento: tra lunedì 2 ottobre 2023 e venerdì 6 ottobre 2023 alle ore 13.

Caratteristiche: titolo di Stato a tasso fisso con step-up.

Taglio minimo: 1.000 euro

Durata: 5 anni (ottobre 2028)

Cedola: 4,1% per il 1°, 2° e 3° anno, 4,5% per il 4° e 5° anno.

Frequenza cedole: trimestrale

Premio fedeltà: se si acquista e si mantiene lo strumento fino alla scadenza, in aggiunta alla cedola, verrà corrisposto un premio fedeltà alla restituzione del capitale nel 2028, pari allo 0,5% dell’ammontare sottoscritto (se quindi si acquisteranno €1.000 di BTP Italia, si riceveranno €5 aggiuntivi alla scadenza nel 2028). Lo 0,5%, spalmato sulla durata dell’intero BTP equivale a uno 0,1% di rendimento aggiuntivo annuale.

Tassazione agevolata: pari al 12,5%, come tutte le obbligazioni sovrane europee.

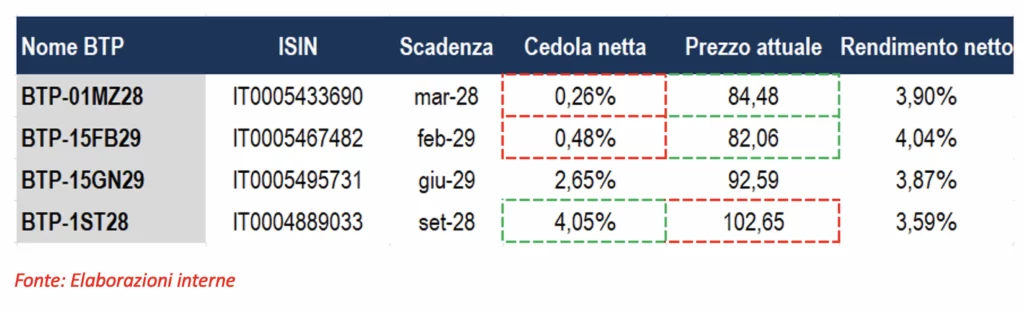

Rendimenti a confronto

Considerando le cedole con step-up da 4,1% nei primi tre anni fino al 4,5% per gli ultimi due e includendo lo 0,5% di premio di fedeltà finale, il rendimento lordo del BTP Valore in collocamento è del 4,36% o 3,815% al netto delle tasse.

Guardando a bond con scadenze simili, essi sembrano offrire rendimenti mediamente migliori rispetto al BTP Valore. D’altro canto questi bond hanno però una cedola più bassa, ma scambiano ampiamente sotto la pari. Per questo se un investitore ha necessità di recuperare una minusvalenza, potrebbe utilizzare questi strumenti piuttosto che il BTP Valore, per massimizzare il suo rendimento.

Eccezione fa il BTP-1ST28 che al contrario offre una cedola netta annuale superiore rispetto al BTP Valore (4,05% vs. 3,815%) ma a fronte di un prezzo sopra la pari, per un rendimento netto inferiore rispetto al BTP in emissione in questi giorni.

Analisi gratuite per te!

Lascia la tua email qui sotto.

Ma è veramente il momento giusto di comprarlo?

Se da un lato, attendere e comprare il BTP post-collocamento farà perdere agli investitori 10 punti base di rendimento annuale di premio fedeltà, dall’altro potrebbe rivelarsi una mossa azzeccata.

Come spiegavamo nella nostra Market View di ieri, l’Italia rischia di finire nell’occhio del ciclone nelle prossime settimane. È certamente vero che se la BCE dovesse annunciare a fine mese la conferma dei tassi ai livelli attuali (dopo 10 rialzi consecutivi), questo dovrebbe aiutare a contenere lo spread. Tuttavia la sensazione è che la luna di miele tra Italia e investitori si sia interrotta.

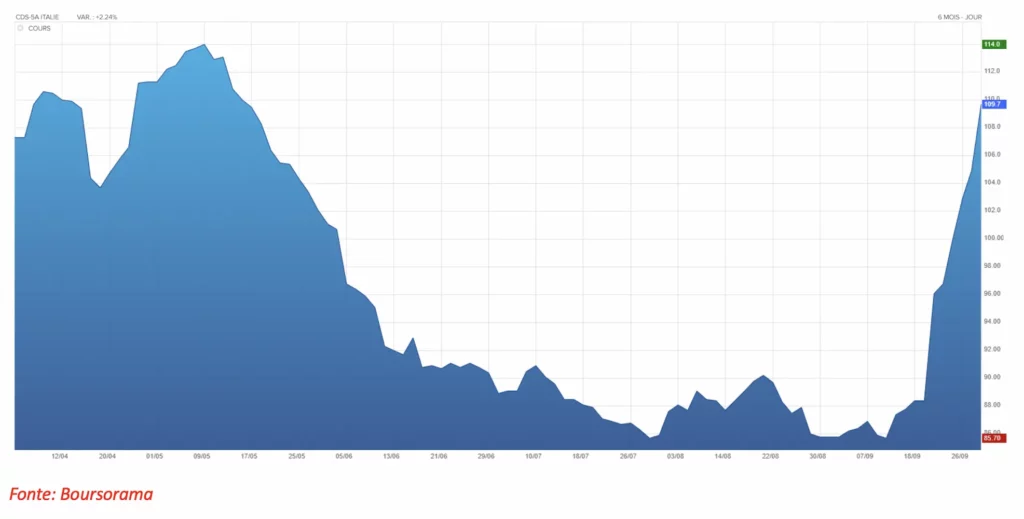

Infatti, dopo il tiremmolla dell’imposta sui profitti bancari e soprattutto dopo il peggioramento della crescita del PIL e del Deficit per il prossimo anno evidenziato nella NADEF (Nota di Aggiornamento del Documento di Economia e Finanza), è probabile che la percezione del rischio Italia vada a peggiorare nelle prossime settimane, come peraltro evidente dall’esplosione del Credit Default Swap (un’assicurazione sul fallimento dell’Italia) da metà settembre.

A questo si aggiungerà l’annuncio del rating e dell’outlook da parte di S&P sul nostro Paese il 20 ottobre (il rating verrà confermato a BBB, ma è possibile che l’outlook venga peggiorato a “Negativo” da “Stabile”).

Infine la ciliegina sulla torta arriverà con l’annuncio della crescita del PIL del 3Q23 a fine ottobre, attesa a +0,2% (dopo il calo dello 0,4% del secondo trimestre). Eppure, con i dati di PMI Manifatturiero sistematicamente sotto la soglia di espansione economica di 50, potrebbe essere difficile superare le attese degli economisti, cosa che contribuirà al peggioramento della situazione spread.

Insomma, il mese di ottobre sarà particolarmente denso e sfidante per l’economia italiana, con il protrarsi della recessione e con gli eventi macroeconomici all’orizzonte. Per questo riteniamo più probabile che lo spread veleggi oltre i 200 punti e forse anche oltre i 220 punti, cosa che potrebbe rappresentare un miglior punto di entrata per il BTP Valore.

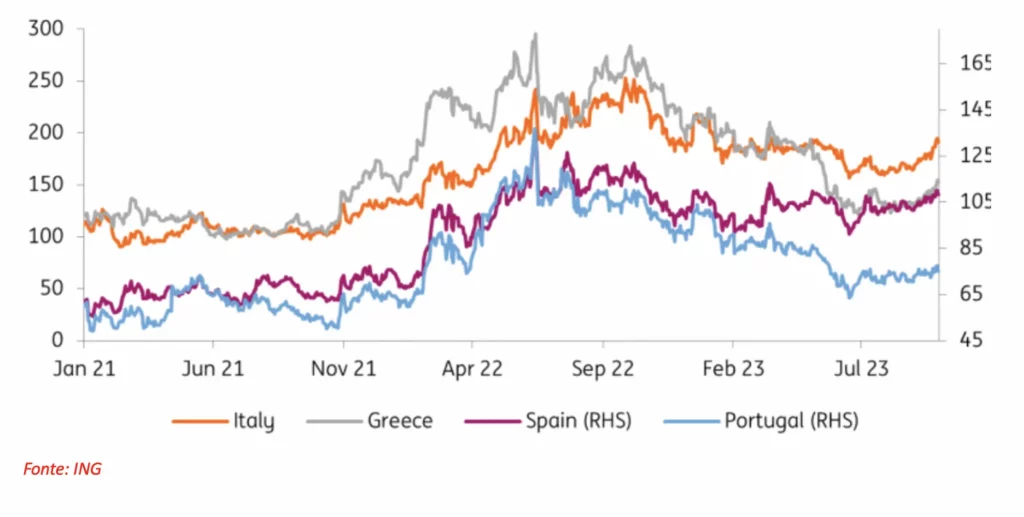

È pur vero che quando lo spread supera i 200 punti base, aumentano le probabilità che la BCE intervenga con il suo Transmission Protection Instrument (TPI), ovvero con acquisti mirati di bond volti a contenere il differenziale di rendimento tra bund e obbligazioni dei Paesi Periferici. Ed effettivamente, dalla sua introduzione a metà 2022, il TPI ha funzionato decisamente bene, andando a comprimere tutti gli spread dei Paesi più deboli, in particolare quello della Grecia (come evidente dal grafico).

Il problema però è che, secondo le stesse indicazioni della BCE, il TPI può essere usato per comprare obbligazioni di un Paese dell’Eurozona soltanto se quel Paese sta ponendo in atto politiche fiscali “sane e sostenibili”. E l’aumento del Deficit/PIL italiano dal 4,5% al 5,3% nel 2023 e dal 3,7% al 4,3% nel 2024, per quanto non esagerato, non va certo nella direzione della sostenibilità. E in caso di nuovi attriti con Bruxelles (visto che la manovra di bilancio dovrà essere presentata alla Commissione entro fine mese), esiste il serio rischio che il TPI non possa essere attivato immediatamente, portando all’ulteriore incremento dello spread.

Conclusioni

Giudichiamo quindi il BTP Valore uno strumento discretamente interessante, ma riteniamo che possa essere acquistato opportunisticamente in un periodo successivo all’emissione, di qui alle prossime settimane.

L’Italia infatti rimane un Paese forte economicamente, ma estremamente vulnerabile dal punto di vista del rischio politico e finanziario, cosa che alimenta spesso e volentieri le tensioni sullo spread e di conseguenza determina la necessità di acquistare questi bond in maniera più dinamica, rispetto agli standard di un investitore conservativo.

Rimane ad ogni modo sempre valido il monito di diversificare l’esposizione all’interno del proprio portafoglio (in questo momento i bond del resto della Zona Euro offrono rendimenti interessanti senza il rischio di svalutazione per rischi politico-finanziari come quello italiano), evitando di esporsi eccessivamente al debito del Nostro Paese soprattutto se si hanno già altri BTP di vario tipo in portafoglio.

Analisi gratuite per te!

Lascia la tua email qui sotto.

Copyright © Tutti i diritti riservati – My Finance Club

Privacy Policy – Cookie Policy – Termini e Condizioni

PDI SRL SB – P.IVA 12121970961

Tutti gli studi e le statistiche contenenti una raccomandazione o solo un parere sul prezzo o sul valore presenti o futuri degli strumenti finanziari oggetto di negoziazione sui mercati contengono un disclaimer redatto ai sensi del Regolamento Delegato (UE) n. 2016/958.