BTP Italia

Parte il nuovo BTP Italia: conviene o non conviene? – Marzo 2023

- 7 Marzo 2023

- 11:05

È partita ieri l’emissione della 19° edizione del BTP Italia, che ha registrato ordini per oltre €3,6mld.

Cerchiamo di capire se vale la pena puntarci.

Table of Contents

Vuoi vedere altri contenuti come questo?

Caratteristiche tecniche

ISIN

IT0005532715

Data di collocamento

Tra il 6 e l’8 marzo 2023 per gli investitori retail e il 9 marzo 2023 per gli investitori istituzionali.

Caratteristiche

Titolo di Stato indicizzato all’inflazione FOI (prezzi al consumo per famiglie e operai, esclusi i tabacchi).

Durata

5 anni (scadenza 14 marzo 2028)

Cedola

2% di minimo garantito (anche in caso di deflazione) + il tasso di inflazione FOI (esclusi tabacchi). Il FOI è “l’indice dei prezzi al consumo per famiglie e operai”. La cedola è pari dunque al 2%, ma ogni semestre il capitale viene rivalutato in base all’inflazione (esclusi tabacchi). Di conseguenza, se si sottoscrivessero €1.000 di BTP Italia e l’inflazione dopo un anno fosse salita del 5%, si riceverà una cedola per l’intero anno del 2% (ripartita in due cedole semestrali da 1% l’una) * €1.000 * (1+5%) = €21.

A questo si aggiungerà la rivalutazione sul capitale, ovvero 5% * €1.000 = €50. In totale per l’anno 2023 si sarà dunque incassato €21 + €50 = €71, vale a dire un rendimento del 7,1%.

Premio fedeltà

Se si acquista e si mantiene lo strumento fino alla scadenza, in aggiunta alla cedola, verrà corrisposto un premio fedeltà alla restituzione del capitale nel 2028, pari allo 0,8% dell’ammontare sottoscritto (se quindi si acquisteranno €1.000 di BTP Italia, si riceveranno €8 aggiuntivi alla scadenza nel 2028). Lo 0,8%, spalmato sulla durata dell’intero BTP, equivale a uno 0,16% di rendimento aggiuntivo annuale.

Tassazione agevolata

Pari al 12,5%, come tutte le obbligazioni sovrane europee.

Vuoi vedere altri contenuti come questo?

Le proiezioni BCE rendono il BTP Italia appetibile

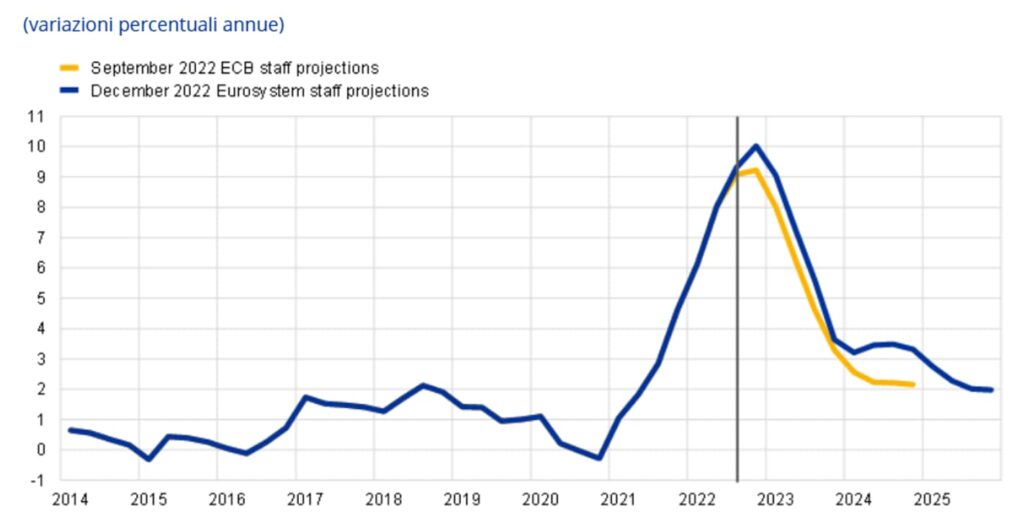

La BCE ha di recente rivisto al rialzo le stime sull’inflazione 2023 e quelle del 2024. L’inflazione di quest’anno è infatti passata al +6,3% (dal 5,4% delle stime precedenti), mentre quella 2024 al +3,4% (dal 2,3%).

Questo perché, nonostante il calo dei prezzi del gas a fine del 2022, i meccanismi regolatori e di hedging energetico di molti Paesi europei (tra cui l’Italia) permettono un trasferimento della riduzione dei prezzi spalmato nel tempo. Infatti nel nostro Paese le utility che vendono l’elettricità e il gas tendono a proteggersi tramite derivati a 6-12 mesi. Questo, unito aumenti scaglionati nel tempo imposti dal regolatore energetico ARERA, fa sì, che i prezzi applicati alla clientela siano in realtà frutto della media dei prezzi dei 6-12 mesi precedenti, rendendo molto più lenta la riduzione dell’inflazione.

Per questo motivo, la BCE ha dipinto uno scenario sì di rallentamento del caro vita, ma molto più lunga delle attese del mercato, tipico di una stagflazione, come evidente dall’ulteriore incremento dei prezzi nel 2024, dopo un iniziale ribasso.

A questo potrebbero aggiungersi le incertezze sull’approvvigionamento del gas quest’estate (visto che l’Europa ha ancora uno “shortfall” di ca. 27mld di metri cubi che dovrà cercare sul mercato, potenzialmente a prezzi più alti, qualora Mosca decida di non pompare alcunché nei gasdotti verso il nostro Continente).

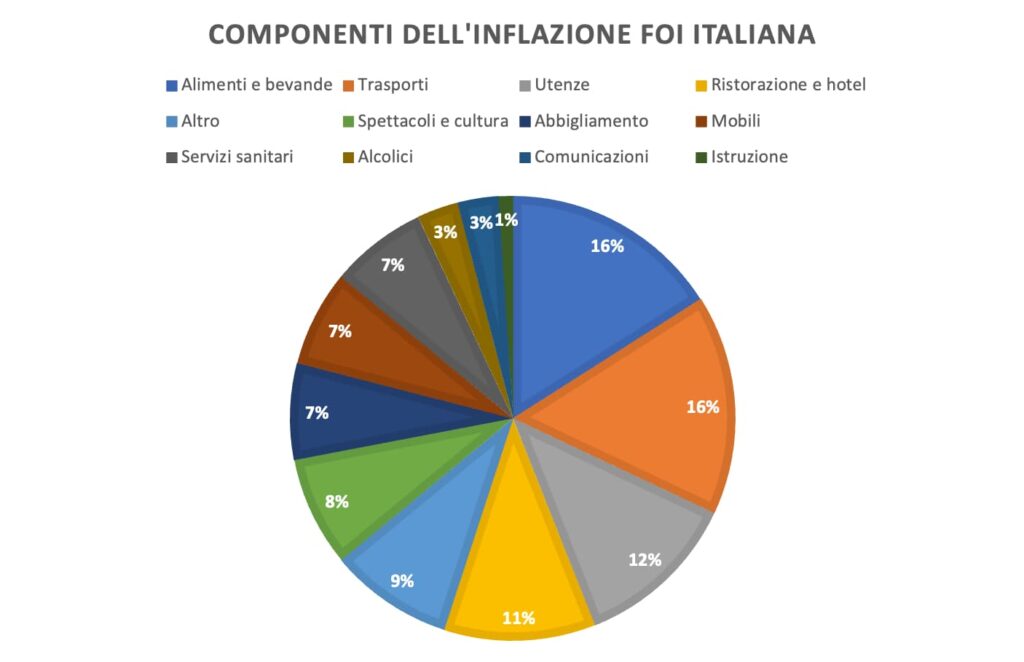

Alla luce di tutto questo, abbiamo riadattato le stime della BCE applicandole all’indice FOI italiano, tenendo conto dei pesi delle varie componenti di spesa, tra cui gli alimenti, i trasporti e le utenze (che valgono quasi la metà del paniere totale) sono l’elemento di principale spinta rialzista.

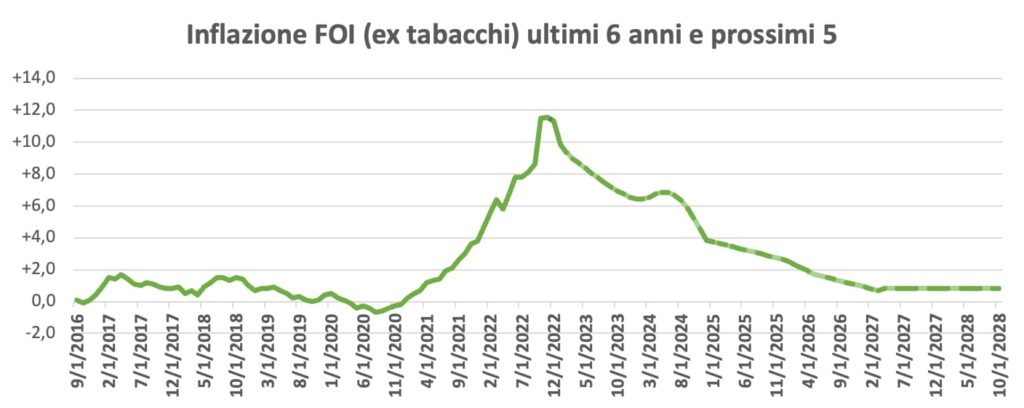

Alla luce di tutto questo, ci aspettiamo che l’inflazione FOI (ex tabacchi), a gennaio 2023 pari al +9,8%, cali al 7% a settembre 2023 (data di pagamento della prima cedola semestrale del BTP Italia in oggetto), per poi scendere al 5% nello stesso periodo del 2024, per poi muoversi progressivamente verso la media storica dello 0,8% a partire dal 2026.

Vuoi vedere altri contenuti come questo?

Allora conviene il BTP Italia?

Se crediamo alle stime del grafico sopra, allora vedremo un tasso di inflazione media nei prossimi 5 anni pari a ca. il 2,8%, sopra quella attualmente prezzata dal mercato (+2,4% annuo).

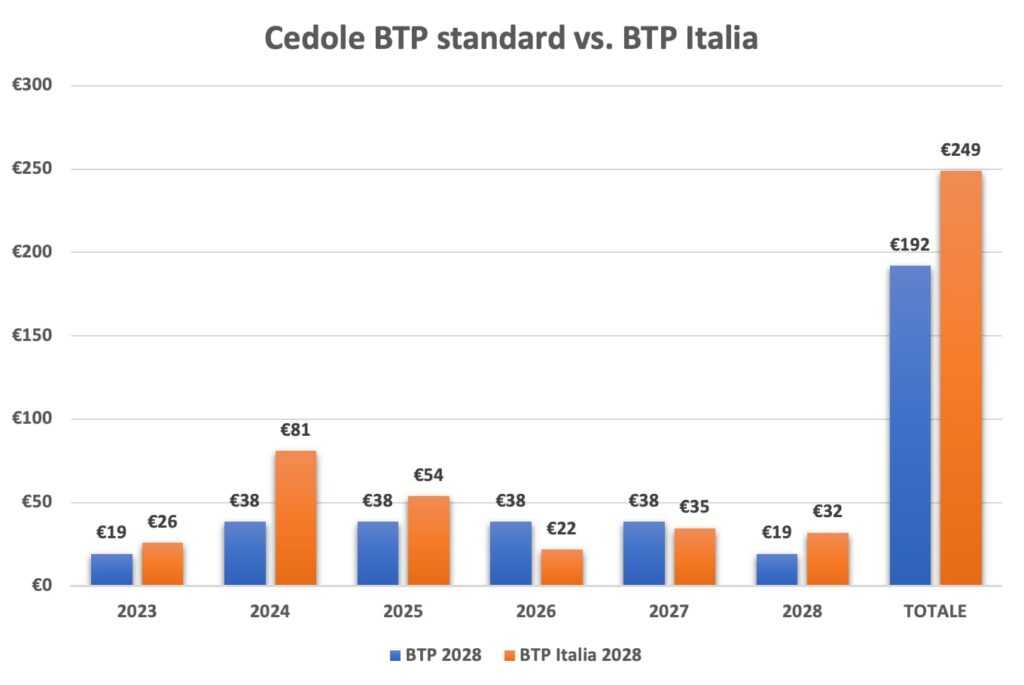

Ecco, dunque, la stima dei flussi di cassa (su base semestrale) che otterremmo nel caso di sottoscrizione di €1.000 di BTP Italia (incluso il premio fedeltà dello 0,8%), rispetto a €1.000 di BTP equivalente a tasso fisso, emesso oggi con scadenza 5 anni (yield del 3,84%).

Insomma, esiste un differenziale di rendimento nell’ordine di ca. l’1% tra BTP standard e BTP Italia, a favore del secondo. Il BTP Italia in base alle stime di inflazione attuale rende ca. il 5% annuo, contro il 3,8% di un BTP quinquennale standard.

Vuoi vedere altri contenuti come questo?

Quando comprare lo strumento

Certamente è possibile sottoscrivere lo strumento in fase di collocamento, garantendosi un rendimento di tutto rispetto.

È anche vero, tuttavia, che i bond inflation-linked soffrono tipicamente due elementi principali: 1) un rallentamento economico, che spinge le aspettative di aumento di prezzi al ribasso, in definitiva facendo svalutare lo strumento; 2) un atteggiamento aggressivo delle Banche Centrali, perché tanto più la Banca Centrale Europea minaccia un rialzo dei tassi, tanto più scenderanno le aspettative di inflazione nel medio periodo e diventeranno più appetibili i bond di nuova emissione a tasso fisso.

Come evidente dal grafico del BTP Italia in scadenza nel novembre 2023, dopo un iniziale momento di volatilità a inizio 2020, con lo scoppio della pandemia e le attese di crash economico, lo strumento ha beneficiato di un progressivo apprezzamento, grazie all’enorme stimolo monetario delle Banche Centrali, che hanno cercato di far rimbalzare l’economia, aumentando le aspettative di rialzo prezzi.

Verso metà 2021, la BCE ha cominciato il suo programma di rialzo tassi (per la prima volta in 11 anni), stabilizzando le quotazioni del BTP Italia. Poi però, a febbraio 2022 è scoppiato il conflitto in Ucraina, aumentando di parecchio le proiezioni di inflazione. A questo però la BCE ha risposto dopo un mese con un atteggiamento sempre più aggressivo, con rialzi multipli dei tassi, che hanno contratto il valore del bond.

Per questo motivo, anche considerando che la nostra Banca Centrale continuerà con un aggressivo rialzo dei tassi almeno nei prossimi 2-3 mesi (almeno fino a quando non vedrà un rallentamento economico marcato o tensioni sugli spread dei Paesi Periferici), è probabile che il nuovo BTP Italia in oggetto si svaluti all’apertura delle quotazioni, nell’ordine del 2-3% ca. in base alle attese attuali di rialzo tassi.

D’altro canto, è probabile che tra metà e fine dell’anno, con l’arrivo di una recessione (o di un rallentamento economico) e con il conseguente cambio di atteggiamento della nostra Banca Centrale, il BTP Italia tornerà ad apprezzarsi. Dopo tutto, la BCE in questo momento si trova nella scomoda situazione di dover, da un lato, contenere l’inflazione mostrando un atteggiamento aggressivo, e, dall’altro, evitare di rischiare che lo spread italiano (e di altri Paesi indebitati) esploda al rialzo per il venir meno dei suoi acquisti di bond sovrani.

E quando le tensioni sullo spread torneranno a salire, la BCE non esiterà a scegliere di salvare la Zona Euro (con acquisti di bond sovrani di Paesi come l’Italia), accettando un’inflazione mediamente più alta. E questo sarà un catalizzatore molto favorevole per l’apprezzamento del BTP Italia.

Per questo motivo, in conclusione, un investitore più aggressivo, potrebbe posizionarsi sullo strumento solo a partire dalla seconda parte dell’anno, perdendo il premio fedeltà dello 0,8% (comunque trascurabile), ma beneficiando di un prezzo di entrata sensibilmente più basso a fronte di cedole molto più alte in media, rispetto ai BTP a tasso fisso.

Il solito disclaimer

Giudichiamo quindi il BTP Italia uno strumento interessante, sebbene giovi ricordare che l’Italia rimane un Paese forte economicamente, ma estremamente vulnerabile dal punto di vista del rischio politico (visto il frequentissimo alternarsi di governi quasi ogni anno), cosa che alimenta le tensioni sullo spread e sull’aumento della spesa pubblica, che potrebbero nuocere alle quotazioni di qualsiasi strumento emesso dallo Stato.

Per questo motivo, è sempre consigliabile diversificare il proprio portafoglio quanto più possibile e non avere un’esposizione superiore al 2% del proprio patrimonio a questo tipo di strumento.

Vuoi vedere altri contenuti come questo?

Copyright © Tutti i diritti riservati – My Finance Club

Privacy Policy – Cookie Policy – Termini e Condizioni

PDI SRL SB – P.IVA 12121970961

Tutti gli studi e le statistiche contenenti una raccomandazione o solo un parere sul prezzo o sul valore presenti o futuri degli strumenti finanziari oggetto di negoziazione sui mercati contengono un disclaimer redatto ai sensi del Regolamento Delegato (UE) n. 2016/958.