30 ott 2023

1,75 EUR

Più rischi che rendimento in questo momento

A2A è la grande multi-utility del Nord Italia, attiva nella produzione, vendita, distribuzione di gas, energia elettrica nella gestione del ciclo idrico integrato e nello smaltimento dei rifiuti. Nello specifico, la società opera con le seguenti divisioni:

• Generazione e trading: gestione del portafoglio di impianti di generazione elettrica (in prevalenza con centrali a gas e impianti idroelettrici) e attività di trading sui mercati nazionali ed esteri di tutte le commodity energetiche (gas, energia elettrica, certificati verdi).

• Mercato: Vendita al dettaglio di energia elettrica e gas naturale ai clienti finali.

• Ambiente: Raccolta e smaltimento di rifiuti e recupero di energia.

• Smart Infrastructures: Sviluppo delle reti di distribuzione di energia elettrica, gas e acqua, vendita di calore e di elettricità, attività di gestione di impianti. Questa attività (che vale poco più di un terzo dei margini totali), a differenza delle altre, è completamente regolamentata e quindi non espone la società a prezzi e volumi di energia, ricevendo una remunerazione (tramite pagamenti fissi in bolletta) solo in base agli investimenti realizzati per la manutenzione e lo sviluppo della rete.

• Corporate: Attività di indirizzo strategico e controllo della gestione industriale per le aziende ma anche attività a supporto del business (servizi di supply chain, contabili, amministrativi).

L’azienda in questa prima parte dell’anno ha vissuto un vero e proprio rally crescendo un CAGR pari a 50%.

Dalla nostra stock opinion di un anno fa, il titolo, che avevamo sottolineato essere impattato da fattori temporanei, si è caratterizzato per un rally impressionante di oltre il 70%, sulla fine della crisi energetica in Europa e sul conseguente sgonfiamento delle passività ingenerate per l’hedging sulle commodity (tipicamente le utility che acquistano gas ad un certo prezzo per produrre elettricità, dovendo rivendere quell’elettricità prodotta non nell’immediato ma dopo qualche mese, si proteggono sui margini di vendita con strategie di “short” sulle commodity: se i prezzi del gas e dell’elettricità salgono ancora, l’utility guadagnerà dalla vendita al cliente finale a prezzo più alto, ma perderà sullo “short” sul gas; viceversa, se i prezzi del gas e dell’elettricità scenderanno, l’utility perderà sui prezzi di vendita al cliente finale rispetto ai costi sostenuti, ma guadagnerà dallo “short” sul gas).

Ebbene, durante lo scorso inverno, l’esplosione dei prezzi alle stelle del gas europeo ha portato le posizioni “short” sul gas di A2A in grave perdita, cui la società ha dovuto rispondere postando nuovo margine sulle margin call per evitare la chiusura delle posizioni: questo ha ingenerato un temporaneo aumento del debito. Passato l’inverno e con la risoluzione della crisi energetica in Europa, la situazione di rischio sul suo debito si è sgonfiata e il titolo ha così recuperato alla grande, cosa che le ha permesso addirittura di controbilanciare l’aumento dei costi di finanziamento sulle sue onerose passività.

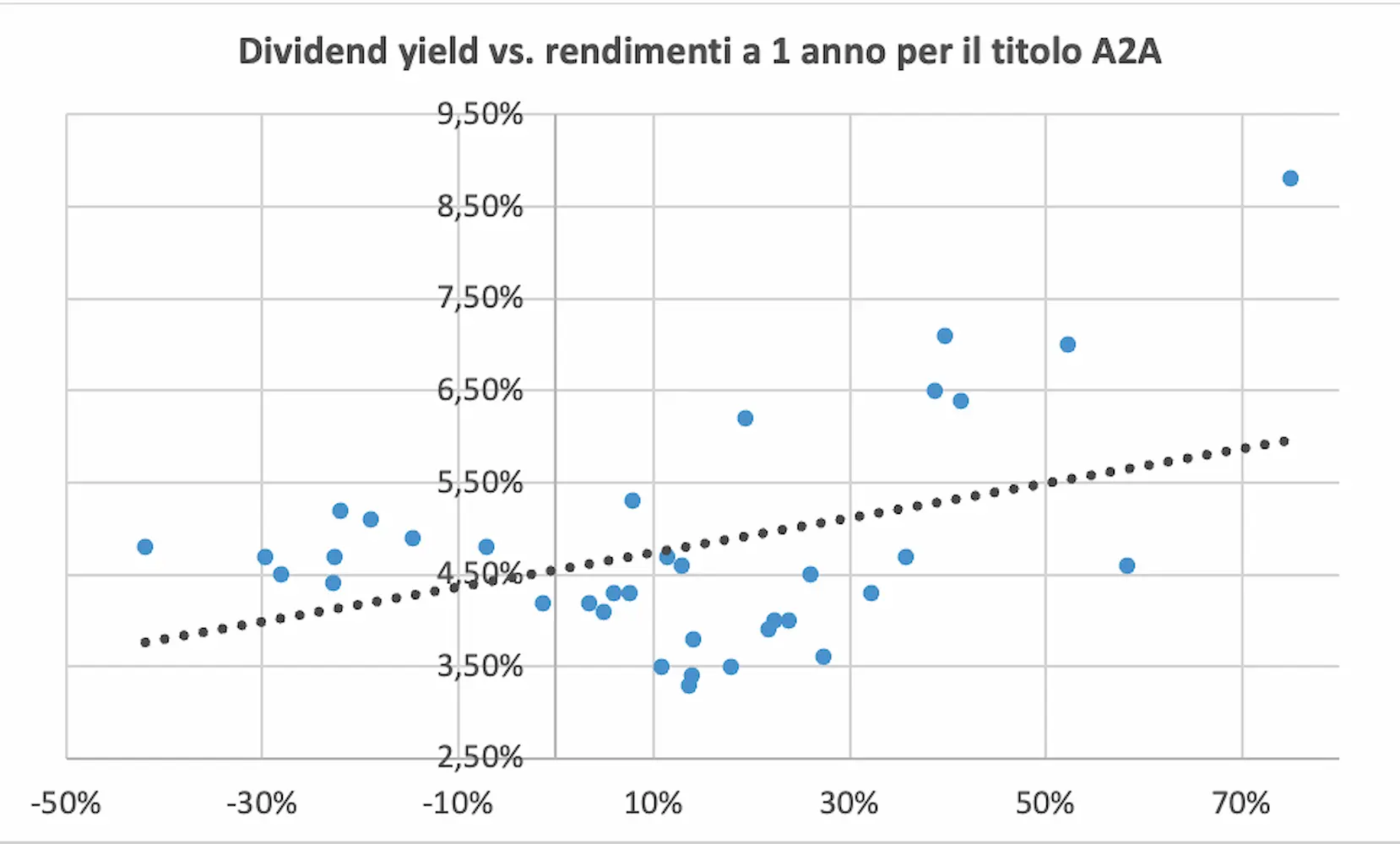

Così il dividend yield di A2A è passato da quasi il 9% di un anno fa all’attuale 5%, che seppur allettante rimane molto vicino al minimo degli ultimi 5 anni e, come da grafico sotto, raramente ha garantito ritorni interessanti superiori al 10-15% nel giro di un anno. E potrebbe non farlo neanche questa volta, considerato che un BTP a 10 anni (proxy di un rischio A2A, società esposta solo all’economia italiana, parzialmente regolata e controllata da azionisti pubblici) rende appena sotto il 5% lordo (che con tassazione agevolata risulta avere addirittura rendimento superiore rispetto ad una ben più rischiosa azione della multi-utility lombarda).

Per questo motivo, anche se a livello di fondamentali la società è certamente solida e potrebbe eventualmente ancora beneficiare come tutte le utility di un eventuale taglio anticipato dei tassi da parte della BCE in Europa, riteniamo il titolo correttamente prezzato, con un EV/Ebitda LTM pari a 7x, in linea con la sua media storica, cosa che implica che gli upside rimangono abbastanza limitati in questo momento, rispetto ai rischi tuttora in essere, come una possibile nuova ondata di rialzo dei prezzi del gas, che andranno nuovamente a ledere la sua struttura di costi.

24 ott 2022

Un dividend yield pauroso per una scommessa sicura nei prossimi mesi

A2A è la prima multi-utility italiana e il quarto generatore di elettricità in Italia.

Come in una tempesta perfetta, la società sta soffrendo in questo momento una serie di fattori piuttosto negativi: l’esplosione dei prezzi energetici (con possibili margin call sui derivati utilizzati a fini di hedging), gli impatti di maggiori imposizioni fiscali, l'aumento del rischio politico in Italia (in quanto società municipalizzata), l'impatto dell'aumento dei tassi della BCE sul suo Debito da oltre €4mld e i rischi di aumento dei “bad debt” (clienti che, per i prezzi troppo alti in bolletta, non riescono a pagare le bollette). A questo si aggiunge il fatto che A2A è maggiormente esposta alla generazione da idroelettrico che ha avuto problemi a causa della siccità.

Ed è chiaro che ora la priorità della società è il contenimento del Debito (come anche ribadito nell’ultima call dei risultati), rispetto alla crescita: in questo senso va letta la cessione di alcuni asset ad Ardian, con beneficio di ca. €100mln sulla Posizione Finanziaria Netta.

Fintanto che la situazione prezzi del gas/energia non si stabilizzerà (idealmente dopo l’inverno), A2A potrebbe rimanere debole. Storicamente la società ha sempre scambiato leggermente a sconto rispetto a peer come Iren o Hera, per il fatto di essere maggiormente esposta ad attività volatili di generazione e trading. Ciononostante, in questo momento A2A vale solo 6x il suo Ebitda, in linea con la valutazione di Iren e inferiore alle 7x di Hera. Il multiplo rimane ampiamente sotto la media storica di 8,5x.

Insomma, per A2A la questione non è se crescerà, ma quando: è una società oligopolista nei settori in cui opera, è protetta da forti barriere regolatorie e di capitale, ha un bilancio forte. Tutti elementi che determineranno il suo apprezzamento futuro, in aggiunta ad un dividend yield di quasi il 9%. Bisogna solo attendere di passare indenni l’inverno.