18 mar 2024

3,2 EUR

Piccola ma decisamente bella

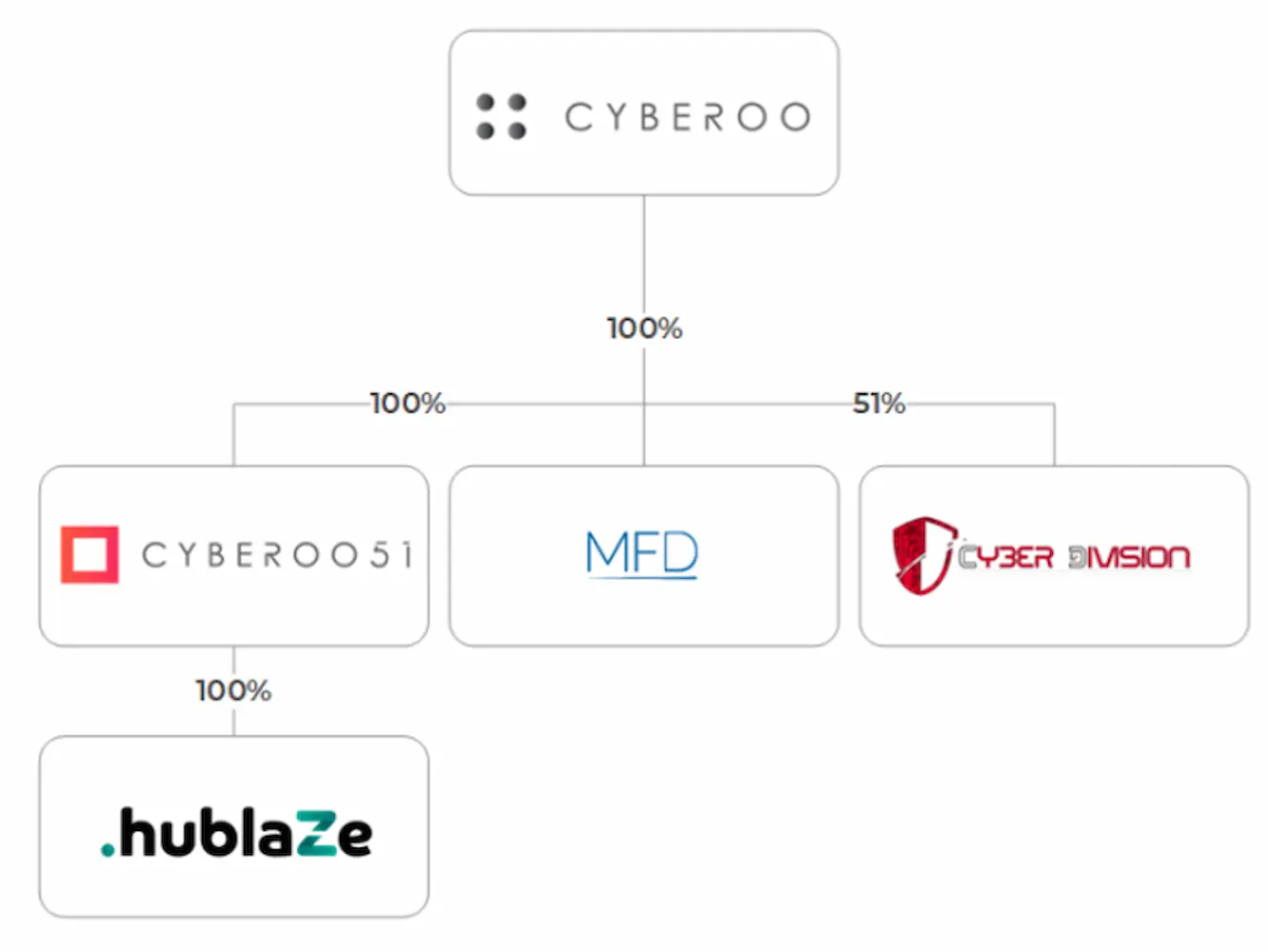

Cyberoo è una small-cap italiana fondata nel 2008 e quotata nel 2019 che si occupa di cybersecurity. Il suo business model si basa su una combinazione di servizi e soluzioni avanzate per garantire la sicurezza informatica delle società. Tra i servizi offerti da Cyberoo troviamo quello di software house per la cybersicurezza e digital marketing (principalmente tramite Cyberoo51), telemarketing e call center (tramite MFD) e offensive security, cioè simulazioni di attacchi malware (tramite Cyber Division, oggi ridenominata in Cyberoo Docetz).

Quello che contraddistingue il pacchetto offerta di Cyberoo nei servizi di sicurezza informatica sono il servizio CY (Cypeer Pure), che include l’I-SOC, ovvero un bundle di servizi che monitorano i sistemi informativi secondo 3 livelli di interazione 24/7 (Analist, Specialist e Expert) per trattare il problema in base alla sua gravità con l’azienda cliente. Cyberoo offre anche un servizio CSI (Cyber Security Specialist), cioè un servizio personalizzato con un team specializzato di “hacker etici”, come vengono definiti dalla società, che recuperano nel web (dark e deep web) eventuali informazioni sensibili scappate in leak e/o furto di dati per cancellarle da internet per sempre.

I due servizi offerti da Cyberoo vengono prezzati sul mercato in base alla dimensione del progetto con un range di prezzo che oscilla dai €6k fino ad un massimo di €185k annui, con una forbice di pricing che copre l’eventuale domanda di imprese di media dimensione. Oltre al pacchetto servizi offerti per la cybersecurity (che ad oggi occupa il 64% del totale dei ricavi) Cyberoo offre un pacchetto di “managed services” (che include principalmente cloud center, data center e device management, che valgono il restante 36% dei ricavi).

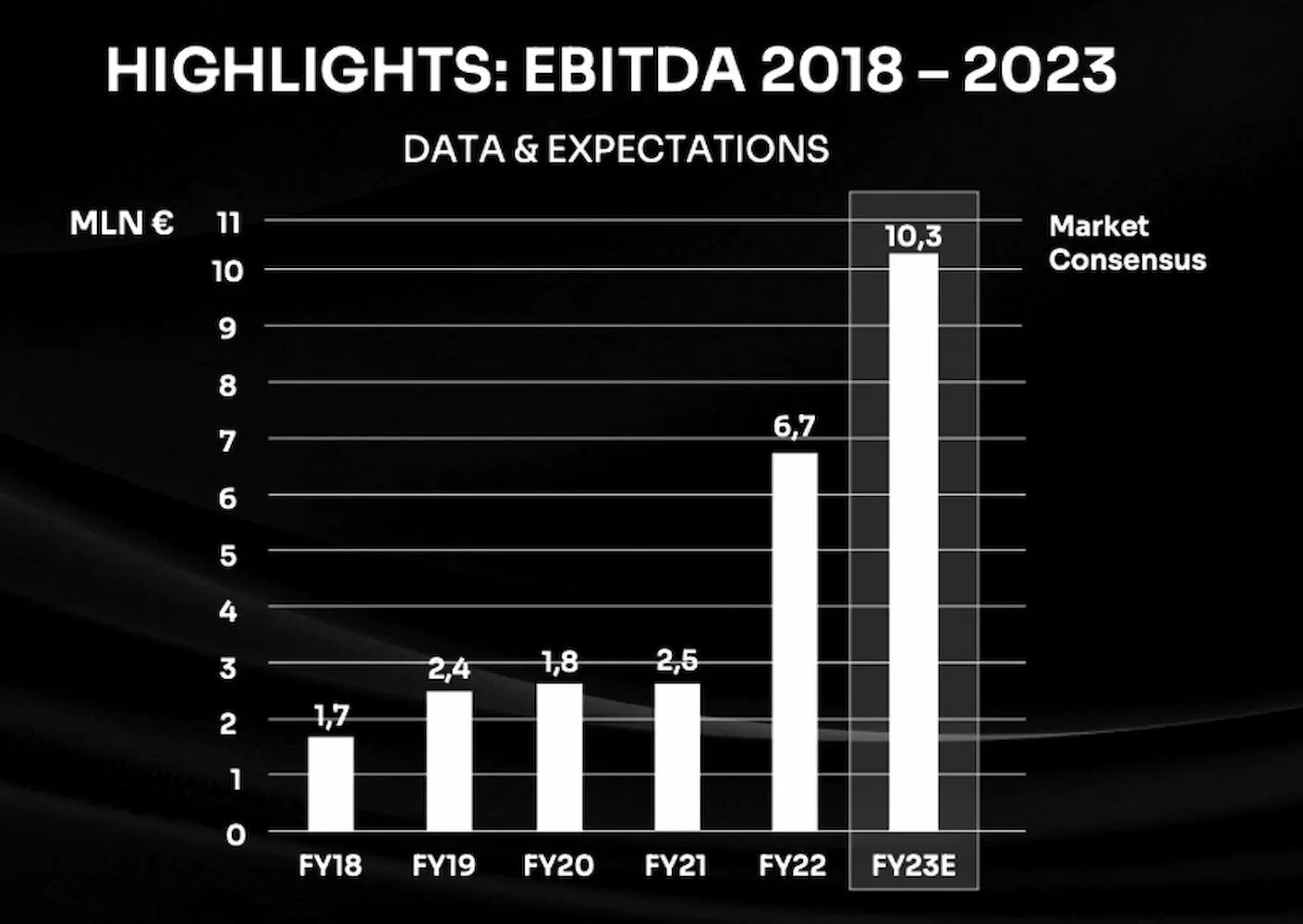

Ad oggi i risultati riportati dalla società sono cresciuti fortemente soprattutto negli ultimi 2 anni (EBITDA FY22 +268% e EBITDA FY23E +53%) grazie alla forte crescita del segmento cybersecurity, e alla presenza di costi fissi che aumenta più che proporzionalmente i margini all’aumento del fatturato (aumentato rispettivamente del +48% nel 2022 e atteso aumentare del 41% nel 2023). Peraltro la qualità del prodotto Cyberoo è testimoniata anche da una marginalità (Ebitda margin) attorno al 45% per il 2023 e che rende il servizio della società altamente scalabile. Non è un caso dunque che il titolo Cyberoo abbia regalato un ritorno del 31% all’anno negli ultimi 3 anni.

Anche a livello prospettico, i presupposti per una crescita di lungo periodo ci sono tutti, vista una crescita attesa del settore dell’11% all’anno e con l’Italia che potrebbe divenire un mercato ad alto potenziale, viste le sue dimensioni ancora molto limitate (il nostro Paese è il fanalino di coda tra i Paesi del G7 in termini di spesa in sicurezza informatica, appena €2,1mld, ca. lo 0,12% del PIL) e in cui gli attacchi informatici sono aumentati del 40% in un solo anno. Questo sta spingendo molte PMI a focalizzare la propria attenzione sulla protezione dei propri sistemi informatici.

Sul piano patrimoniale, Cyberoo, non ha praticamente debito (Posizione di Cassa Netta), anche se il valore delle Capex rimane ancora elevato e penalizza la generazione di cassa della società. Tuttavia, man mano che la società crescerà, la generazione di cassa dovrebbe aumentare più che proporzionalmente, visto che il FCF (nel 2022 pari ad appena €1,8mln e attesa a €2mln nel 2023) è atteso triplicare entro il 2025. A questo si aggiunge il fatto che la società opera per contratti di medio periodo, con ca. il 59% del fatturato che è considerato ricorrente.

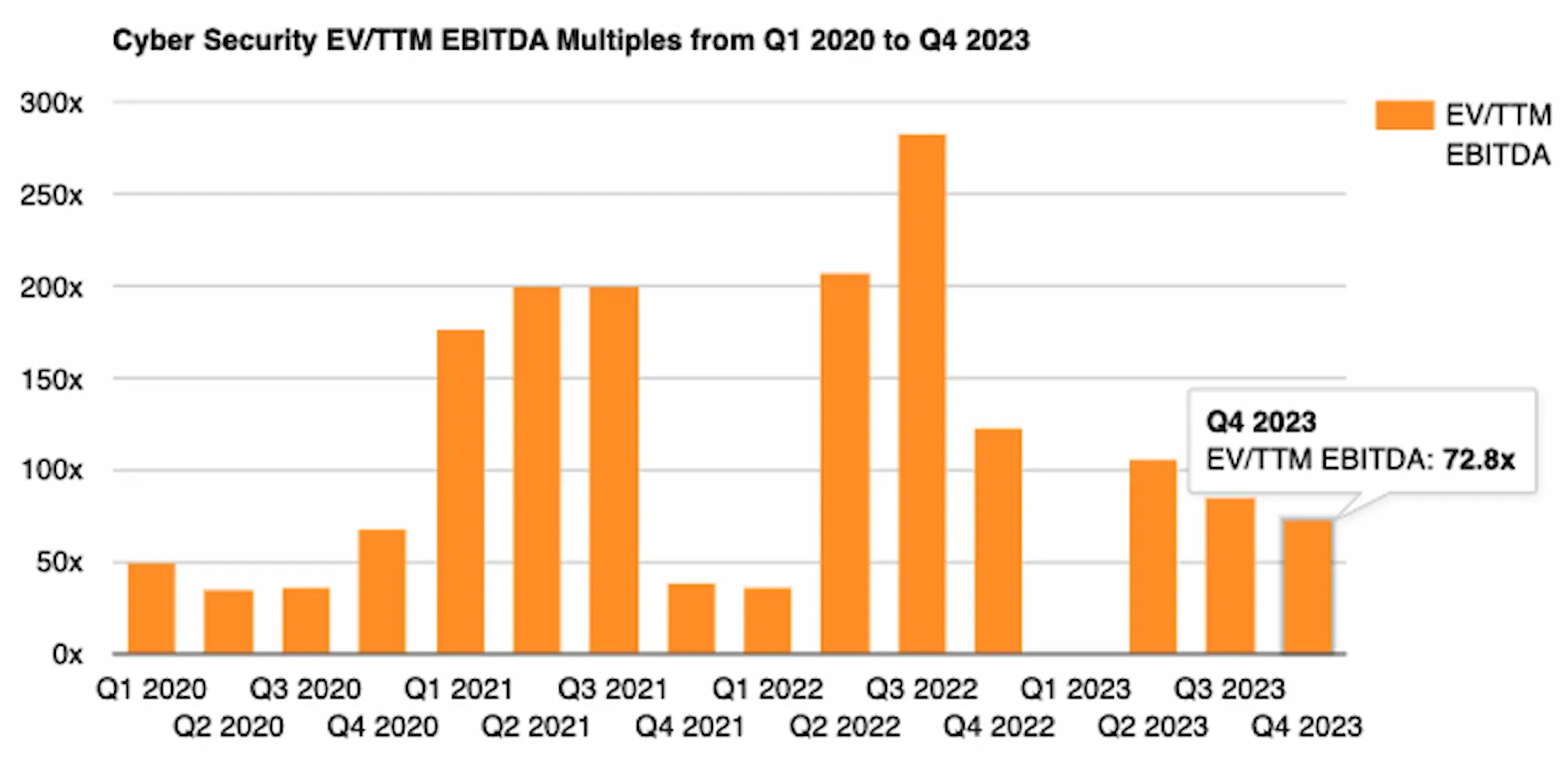

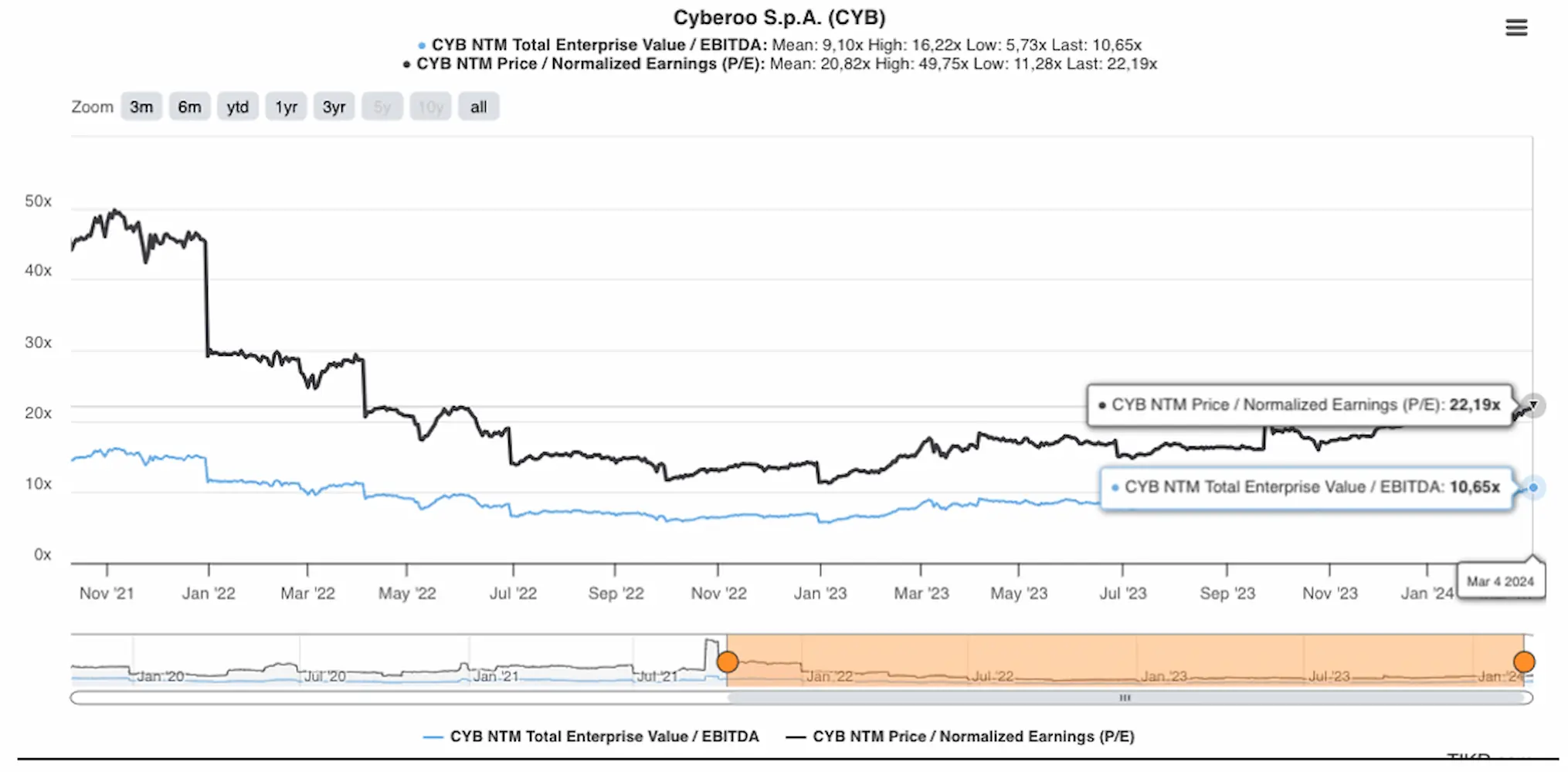

In termini di valutazione, anche se oggi Cyberoo scambia a quasi 11x il suo Ebitda, oltre la media di 10x degli ultimi 3 anni, va sottolineato che la società non sembra dare segnali di rallentamento e continua a firmare contratti con piccole e grandi società che dovrebbero supportare l’aumento dei margini nel tempo. Peraltro, per quanto sconti un premio maggiore rispetto alla concorrenza (in quanto società piccola e attiva primariamente nel mercato italiano), rimane estremamente più interessante rispetto all’EV/Ebitda medio di settore, pari addirittura ca. 73x. Insomma, piccola ma decisamente bella.

Potenzialmente, gli investitori scontano tanto sul prezzo del titolo il collocamento di mercato (i.e., il fatto che l’azienda si trovi in Italia, paese che notoriamente dedica pochi investimenti al tech / IT), questo sconto tuttavia, non tiene in considerazione la crescita attesa di una società che ha comunque una fetta di ricavi provenienti dall’estero (Polonia) e che potenzialmente può beneficiare della “cybersecuritizzazione” di un paese che ha fortemente bisogno di rafforzare le sue difese informatiche contro la spropositata crescita della moda degli attacchi informatici.