22 apr 2024

9,9 EUR

Una nuova vita per i player infrastrutturati europei?

Inwit è la società infrastrutturale proprietaria delle torri di telecomunicazione sia di Telecom Italia che di Vodafone Italia. In seguito all’uscita della multinazionale britannica dall’Italia con la vendita delle sue attività a Swisscom (Fastweb), quest’ultima dovrebbe entrare negli accordi di fornitura dei servizi precedentemente forniti da Inwit a Vodafone, senza alcun impatto sull’operatività.

Anzi, oggi Fastweb (che ingloberà le attività di Vodafone Italia) è già molto forte nel segmento a banda larga (FTTC, Fiber-to-the-Curb, la fibra che arriva fino al marciapiedi, con ultima parte di collegamento in rame e FTTH, Fiber-to-the-Home, fibra che arriva direttamente in casa). Ma è molto indietro nel segmento FWA (Fixed Wireless Access, connessione internet tramite antenna, per raggiungere zone geograficamente sconnesse o poco convenienti per la fibra), segmento però ad alto potenziale di crescita, vista la conformazione geografica e topografica dell’Italia (piena di montagne e isole), che rende più facile l’utilizzo delle antenne per le connessioni. Per questo è probabile che Inwit possa ricevere in futuro nuovi ordinativi di antenne da installare dal nuovo cliente. Ma è verosimile che questo non avvenga prima di metà 2025 (visto che il deal di cessione Vodafone Italia-Swisscom è atteso concludersi nel 1Q25).

Quanto al corso azionario, Inwit ha avuto una crescita stabile da quando è stata quotata, più che raddoppiando di valore dal 2015 al 2020. Successivamente però, con la crescita delle aspettative di inflazione e degli interessi, società infrastrutturali con ricavi sostanzialmente fissi e debiti elevati (Inwit ha un leverage di ca. 4,5x) sono state penalizzate e Inwit non ha fatto eccezione, con una performance stabile negli ultimi 4 anni.

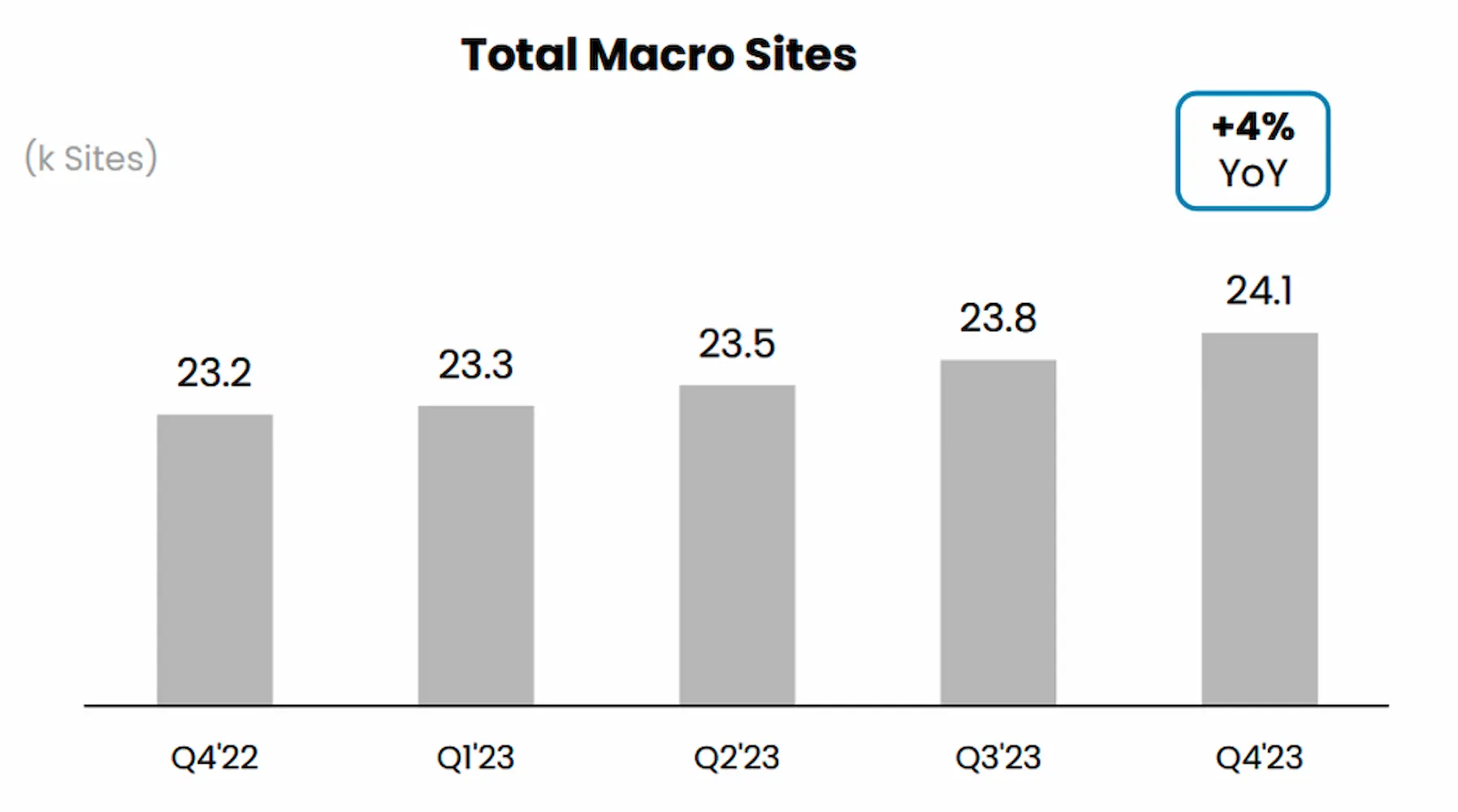

A livello operativo però la società ha continuato a crescere, in virtù di ricavi legati ad affitti a lungo e lunghissimo periodo (8 anni o più) con i due clienti principali Telecom Italia e Vodafone Italia, indicizzati all’inflazione e crescenti in linea con l’aumento dei nuovi siti costruiti (arrivati a ca. 24k). Nel 2023, i siti gestiti sono aumentati del 4%, mentre i ricavi della società sono aumentati del 13% e l’Ebit in aumento del 21%, grazie all’effetto leva operativa (visto che si tratta di un business prevalentemente a costi fissi).

Adesso però, al di là della narrativa di breve periodo sull’inflazione ancora resiliente in Europa, vediamo un contesto favorevole per Inwit. La società nel 1Q24, dovrebbe assistere ad un incremento dei contratti di affitto del 5% ca. per recuperare l’inflazione dello scorso anno, in aggiunta alla crescita del numero dei siti del 4% ca., mentre nel frattempo i costi nel 2024 dovrebbero aumentare a tassi molto più contenuti. Allo stesso tempo, ci aspettiamo che la BCE tagli i tassi a partire da giugno e questo potrebbe in definitiva favorire l’incremento degli Utili della società, riducendo il peso degli interessi.

Peraltro oggi Inwit scambia oggi a ca. 17x l’EV/Ebitda after leases 2024, molto sotto le recenti operazioni di dismissione realizzati dalla concorrente Cellnex nei paesi nordici e in Irlanda (24x ca.). cosa che dovrebbe implicare possibili upside di almeno il 25% dai corsi attuali.

Nel breve, uniche notizie che potrebbero zavorrare il titolo, potrebbero riguardare i movimenti degli azionisti. Se prima infatti le quotazioni di Inwit erano alimentate anche da potenziali rumors di delisting grazie all’acquisizione della concorrente tedesca Vantage Towers (controllata al 50% dalla stessa Vodafone e al 50% da KKR), l’uscita di Vodafone dall’Italia, spinge a ritenere che la società britannica possa liquidare questa partecipazione, con impatti di breve sul titolo (visto che l’investitore non dovrà corrispondere un premio per il controllo, trattandosi di una partecipazione al 30% che appunto non implica il controllo decisionale sulla società). Un’eventuale cessione di Vodafone potrebbe avvenire a sconto rispetto ai valori degli ultimi mesi, indebolendo nel breve il titolo. Ma si tratta pur sempre di un’occasione per investitori con orizzonti di più lungo periodo.