15 gen 2024

75,5 EUR

I nuovi modelli faranno dimenticare le debolezze cinesi

Porsche AG (P911) è il celebre marchio automobilistico “superpremium” con sede a Stoccarda.

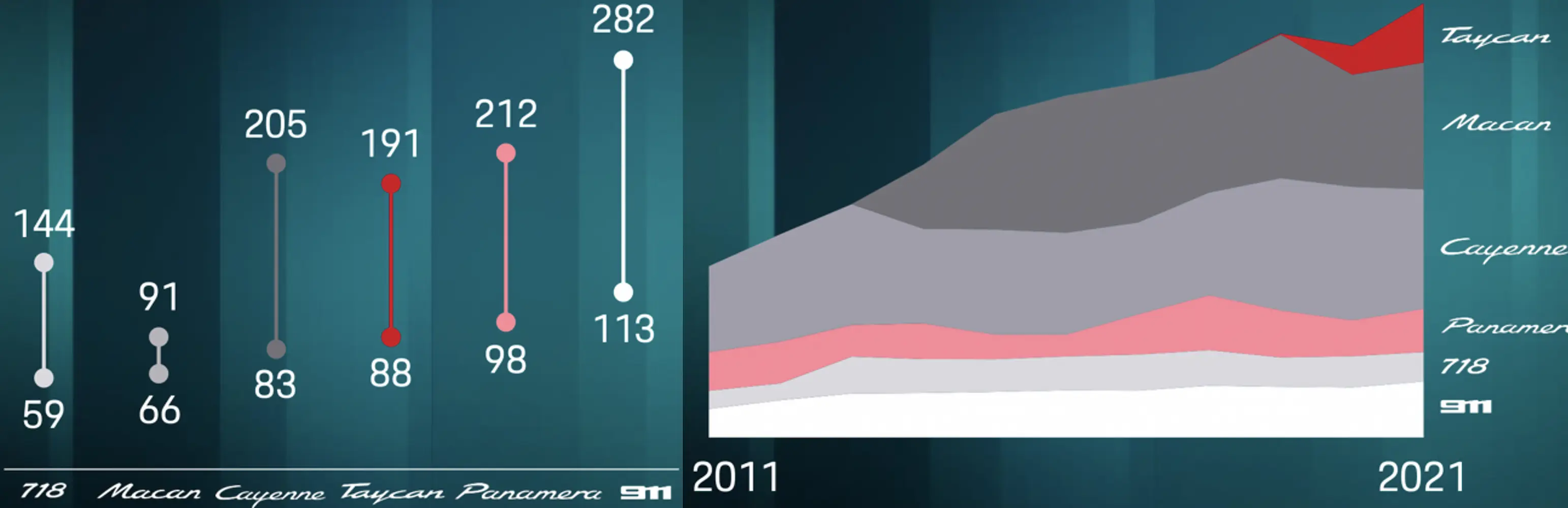

I ricavi di Porcshe derivano principalmente dalla vendita di 6 modelli che permettono alla società di realizzare il suo modello di vendita di “lusso con scala”, ovvero vendere le proprie auto a prezzi certamente più accessibili rispetto alle auto di super-lusso (es. Ferrari o Bentley) ma con volumi maggiori rispetto a queste ultime. E allo stesso tempo di vendere a prezzi più alti delle auto c.d. “premium” (es. BMW o Mercedes) ma in quantità molto minori, così da preservarne la tendenza al lusso. Per il fine 2023, Porsche è attesa consegnare ca. 320k auto, +3% vs. 2022.

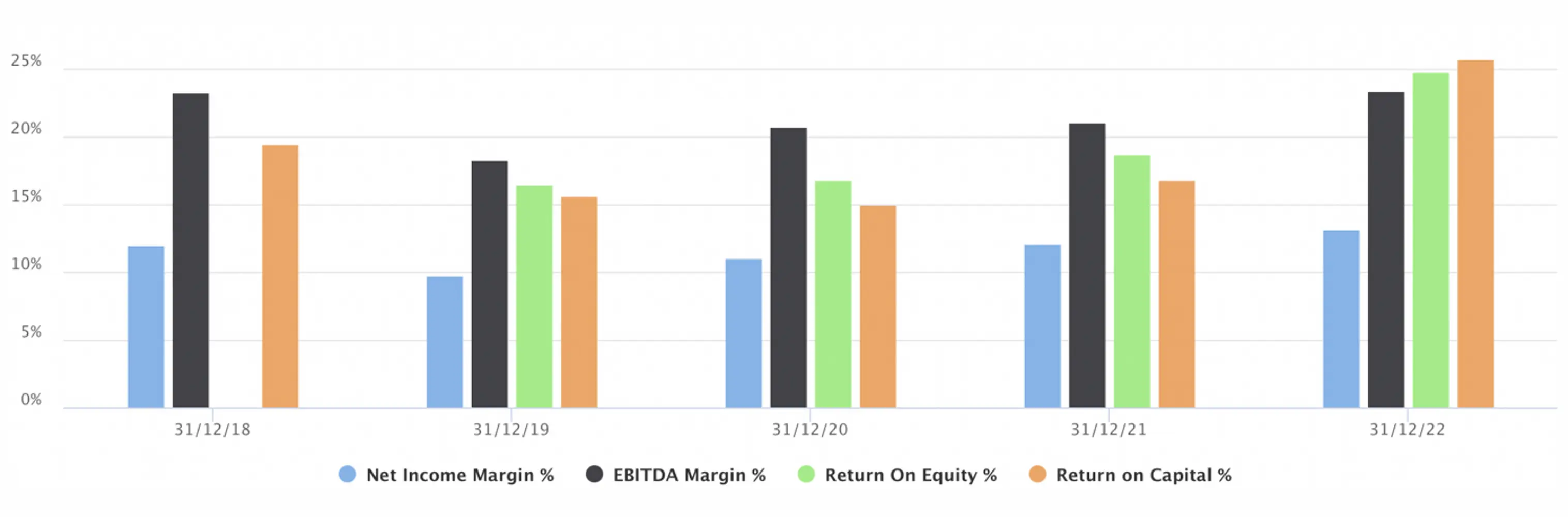

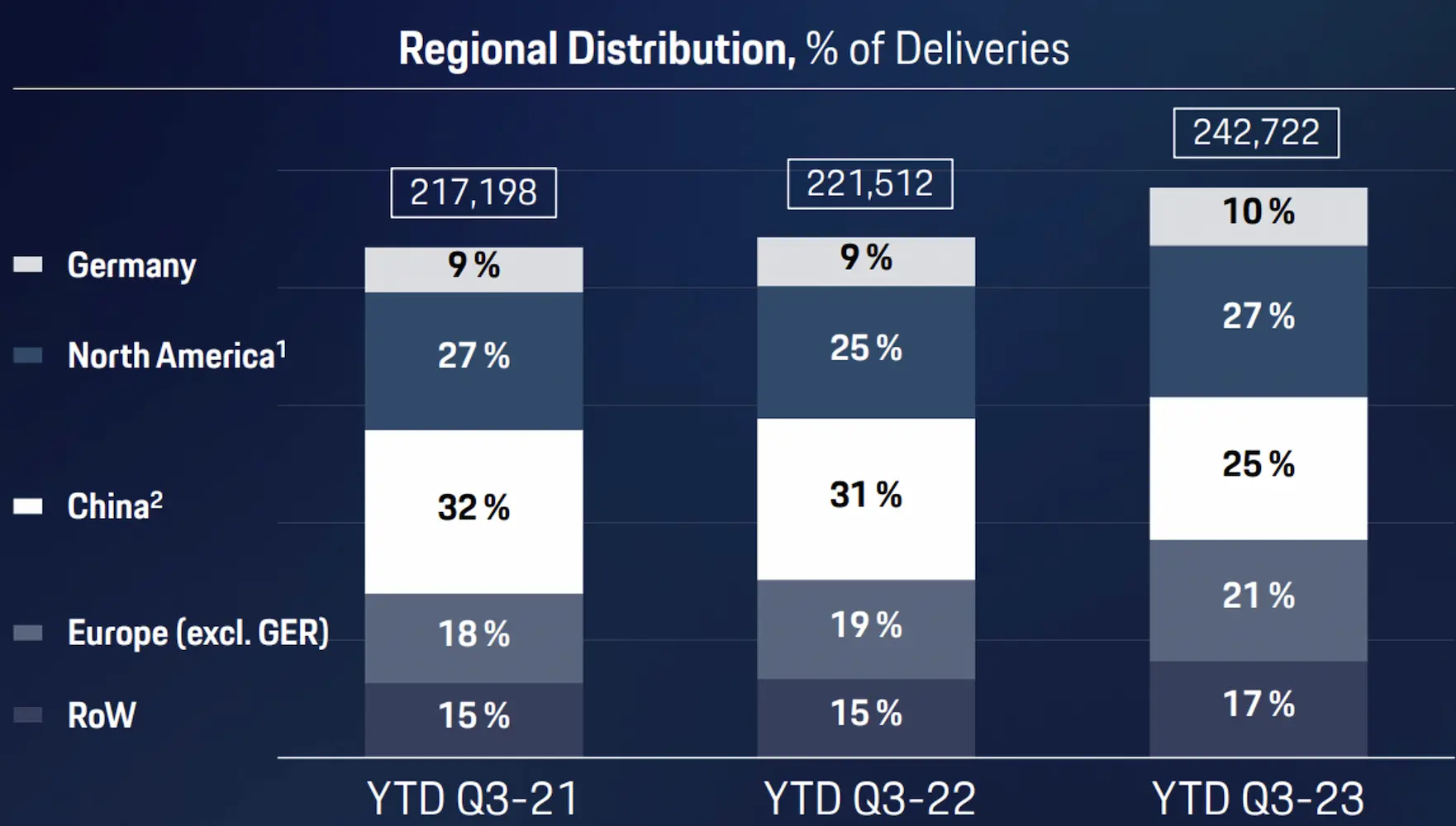

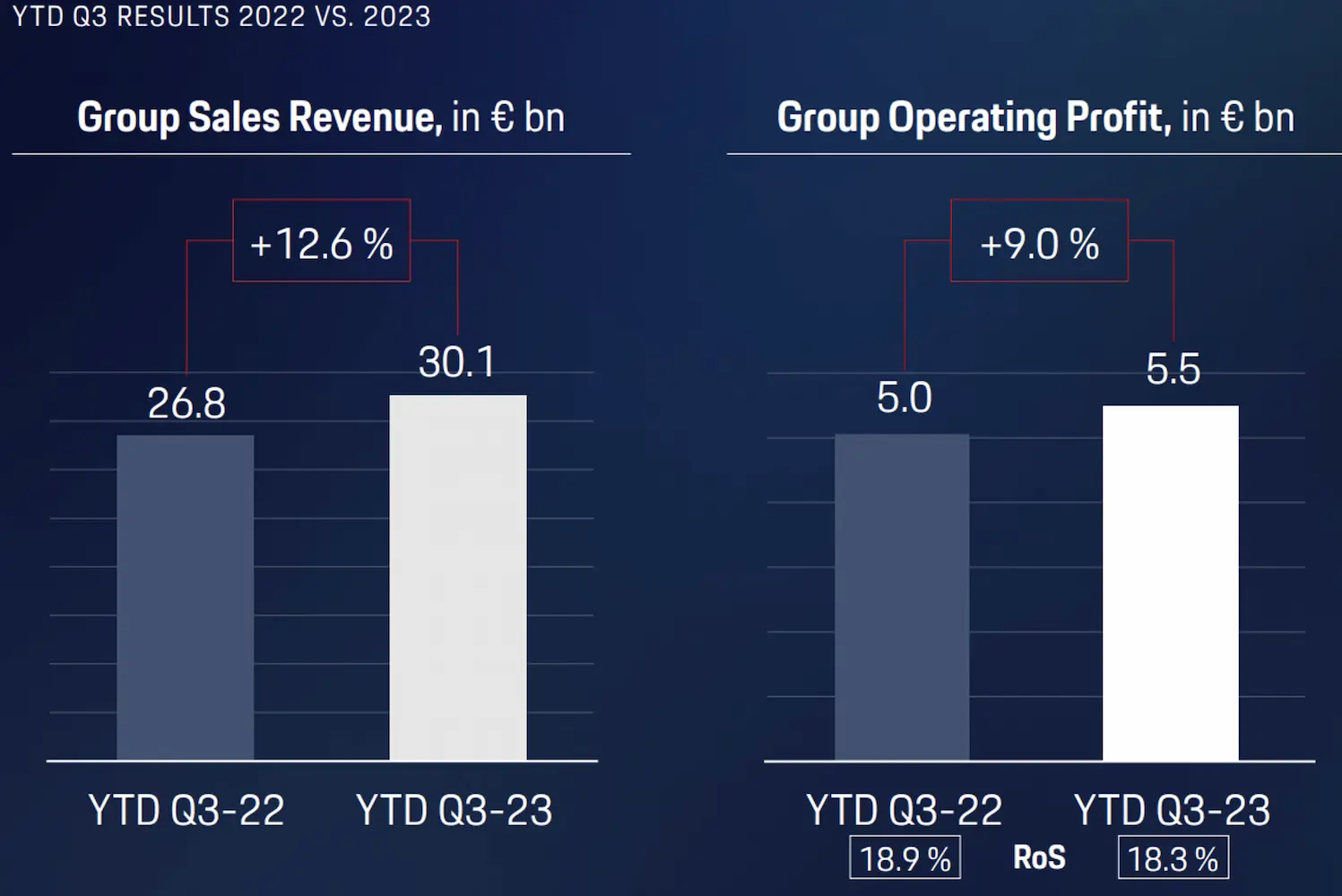

Nonostante le ottime performance di crescita operativa dal giorno di quotazione a settembre 2022 (all’epoca la società registrava un fatturato 2021 da €33,1mld e un Utile Netto da €4mld, mentre due anni dopo, la società è attesa chiudere con un fatturato 2023 da €41mld e un Utile Netto da €5,3mld), il titolo è precipitato del 28% nell’ultimo anno, sui timori dello stallo della domanda cinese, vero motore di crescita delle performance della società (25% delle consegne totali e 30% del fatturato).

Non a caso dopo anni di crescita a doppia cifra, le consegne in Cina nel 3Q-23 sono crollate del 40% (e -15% sui 9 mesi), a fronte però di una crescita generale delle consegne nel trimestre del 10% a ca. 79k unità. Si capisce perché dunque oggi, nonostante una situazione finanziaria migliore, il mercato ponderi maggiormente le prospettive negative e abbia fatto scendere il prezzo dell’azione addirittura sotto il prezzo di IPO (da €82,5 per azione).

Tuttavia va sottolineato che a differenza di molti altri player dell’automotive (soprattutto nell’elettrico) che stanno tagliando i prezzi di vendita, la società ha evidenziato chiaramente che punterà su una strategia “0 discount” (0 sconti), per promuovere l’esclusività del prodotto, anteponendo il prezzo ai volumi. Tanto è vero che il prezzo medio di vendita di Porsche nel 3Q-23 è salito lievemente a €112k, anche se questo non è stato sufficiente a contrastare il lieve calo dei margini dell’ultimo trimestre (con un Ebit margin sceso al 18,3% dal 18,9% di un anno fa), per l’aumento delle spese di distribuzione.

Questa strategia dovrebbe aiutare la società a mantenere metriche solide a scapito tuttavia della crescita, penalizzando in qualche modo il titolo nel breve. Ma si tratta tuttavia di un impatto temporaneo.

Porsche infatti ha all’orizzonte una delle pipeline più interessanti e ampie in termini di lanci di nuovi modelli. Nel solo 2024 verranno lanciati ben 4 modelli. Oltre al lancio del nuovo Cayenne dello scorso anno (che contribuirà ad incrementare i margini durante il 2024), quest’anno si comincerà in primavera con il lancio della nuova Panamera. Poi sarà il momento della nuova Taycan, cui seguirà l’elettrica E-Macan ed infine il lancio di una nuova sport car biposto verso fine anno.

Il management ha sottolineato che i benefici di questi lanci saranno pienamente visibili soltanto nel 2025, mentre il 2024 sarà un anno di “spese” per rinforzare il brand e preparare la strada per il lancio dei nuovi modelli, cosa che potrebbe far storcere il naso agli investitori quantomeno fino a metà anno. Ma certamente, per Porsche le prospettive per investitori che guardano oltre il corto raggio sono decisamente molto attraenti.