19 mar 2024

99 EUR

Una trimestrale debole non deve spaventare gli investitori

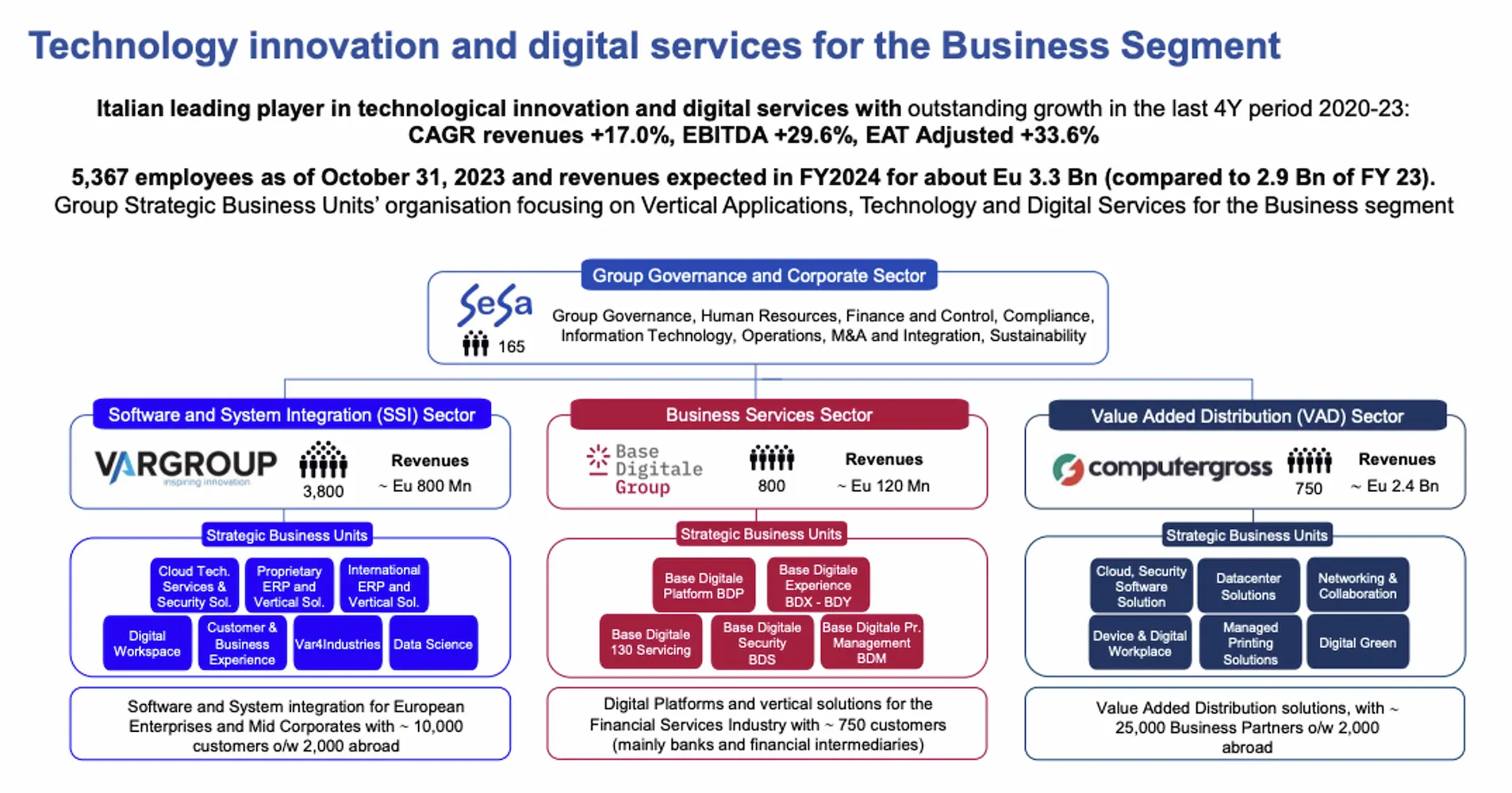

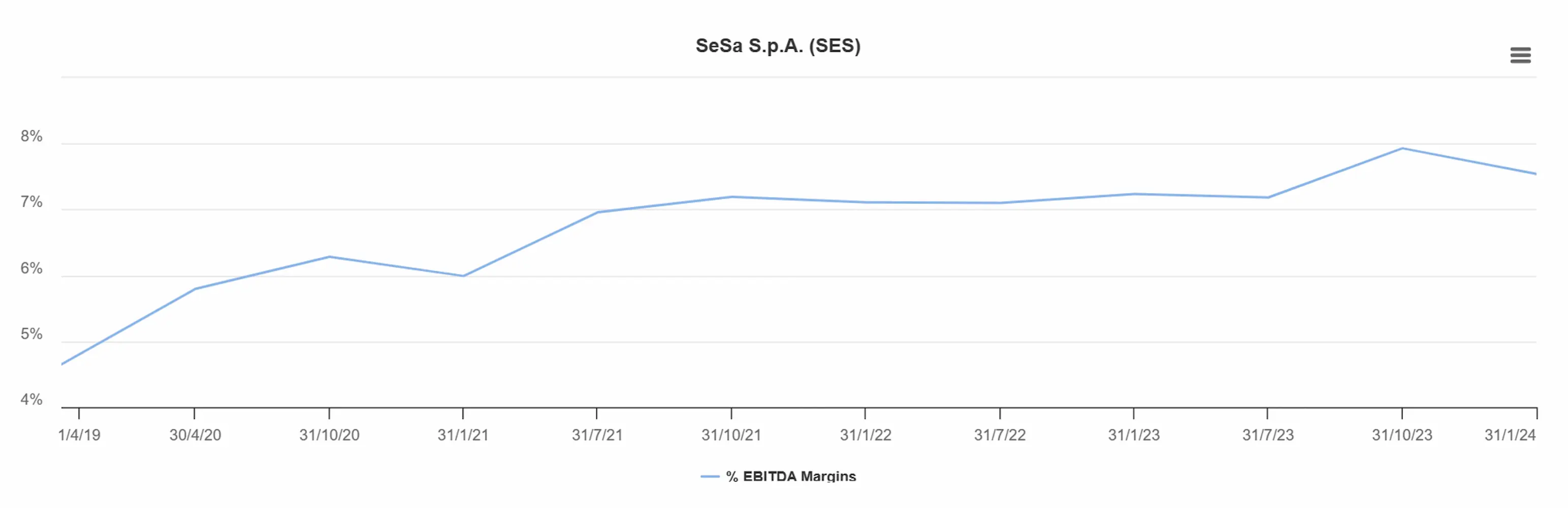

Il Gruppo SeSa distribuisce prodotti e soluzioni IT in Italia ed in altri mercati internazionali. La società opera principalmente nella distribuzione di software e nel system integration (SSI, 23% dei ricavi), business services per il B2B (BS, 8%) ed infine, la distribuzione di prodotti a “valore aggiunto” (VAD, restante 69%) che spaziano dai software per la gestione dati in cloud, a quelli per la cybersecurity, dalle soluzioni per i data center, compresi servizi cloud server e storage ai servizi di intelligenza artificiale per le PMI. Quest’ultimo segmento (realizzato principalmente dalla controllata ComputerGross), per quanto business preponderante è pura rivendita di prodotti e servizi e pertanto è anche quello a margini più bassi (Ebitda margin del 5%) che va a pesare in definitiva sull’intera marginalità del Gruppo (Ebitda margin del 7,5%).

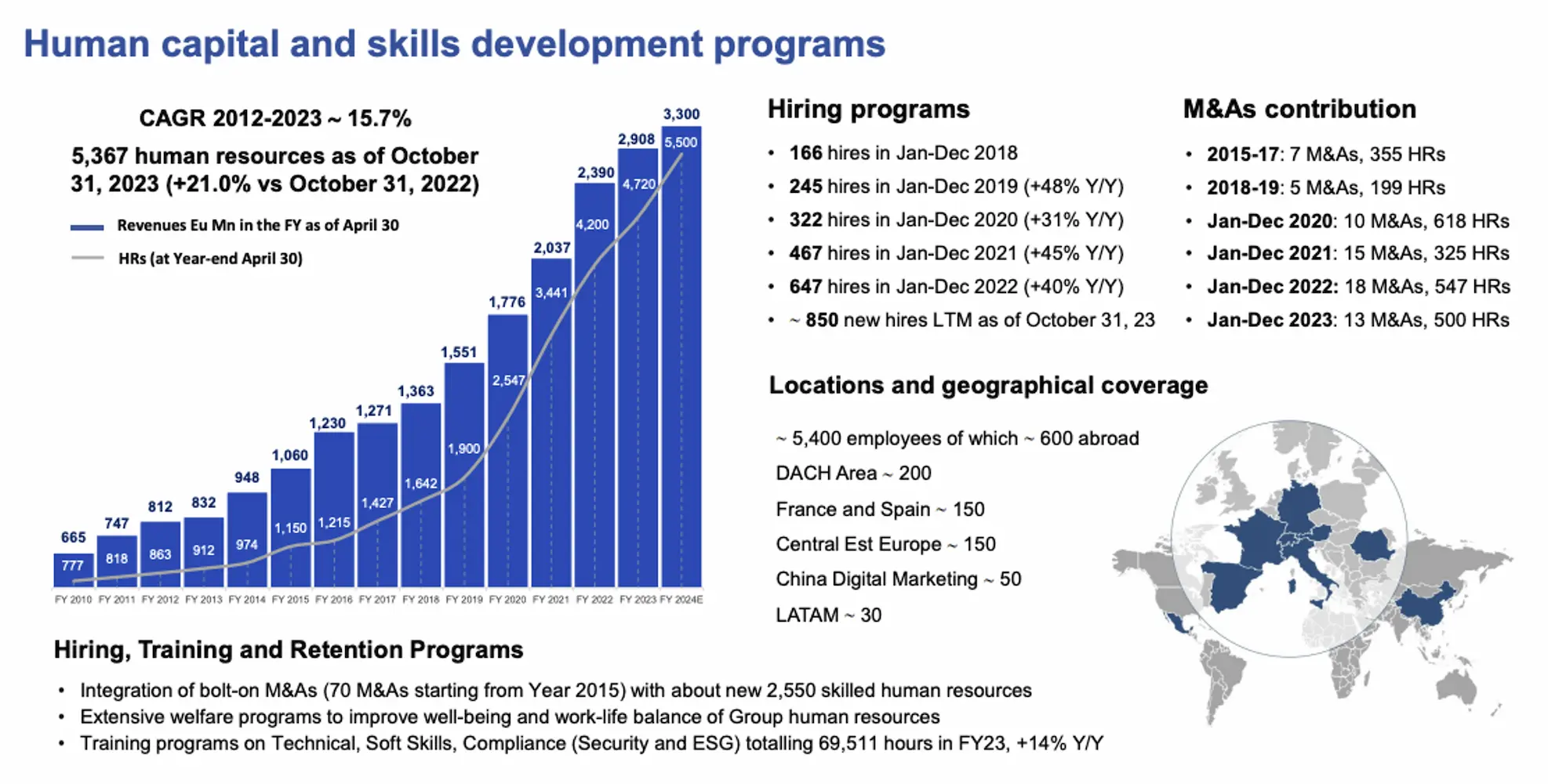

Come per Reply e altre società del settore, SeSa opera in un settore “labour-intensive”, cioè dove il costo del personale (piuttosto che gli investimenti in attivo fisso) è una delle spese preponderanti e che tende a crescere in linea con la crescita del fatturato e del business (nel 2024 è atteso raggiungere quota €3.3 mld grazie ad una crescita generale del settore, attesa di ca. +8% YoY a livello globale e del +6.5% a livello italiano).

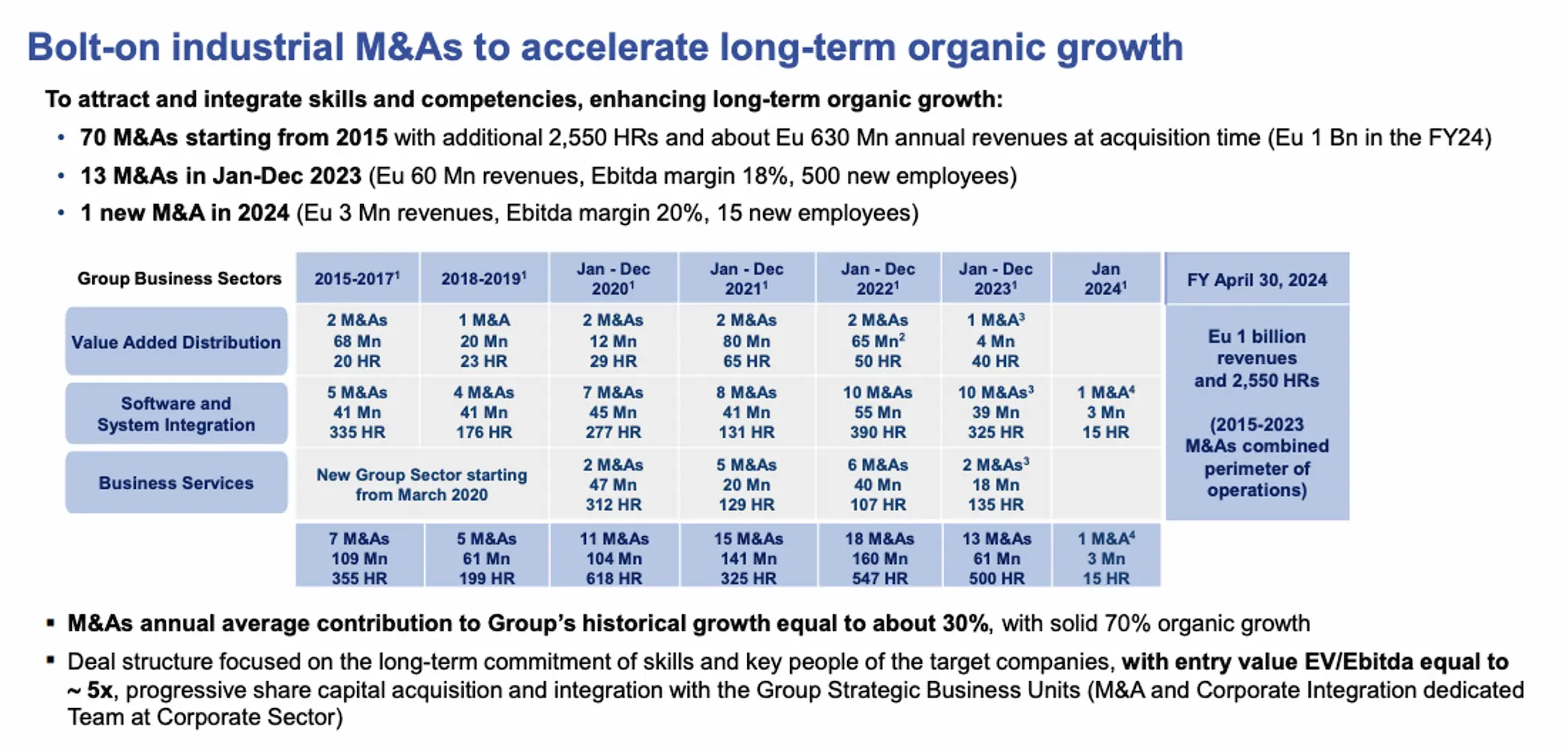

Negli anni la società è cresciuta molto sui ricavi, ad un tasso medio del 16% tra 2012 e 2023 grazie allo sviluppo organico ma soprattutto grazie alle acquisizioni, che, a partire dal 2015, ha contato un totale di 70 operazioni. La strategia di SeSa infatti si basa sul fatto di generare acquisizioni “EPS accretive”, ovvero in grado di aumentare gli Utili maggiormente rispetto all’aumento delle spese per interessi necessari per finanziarle.

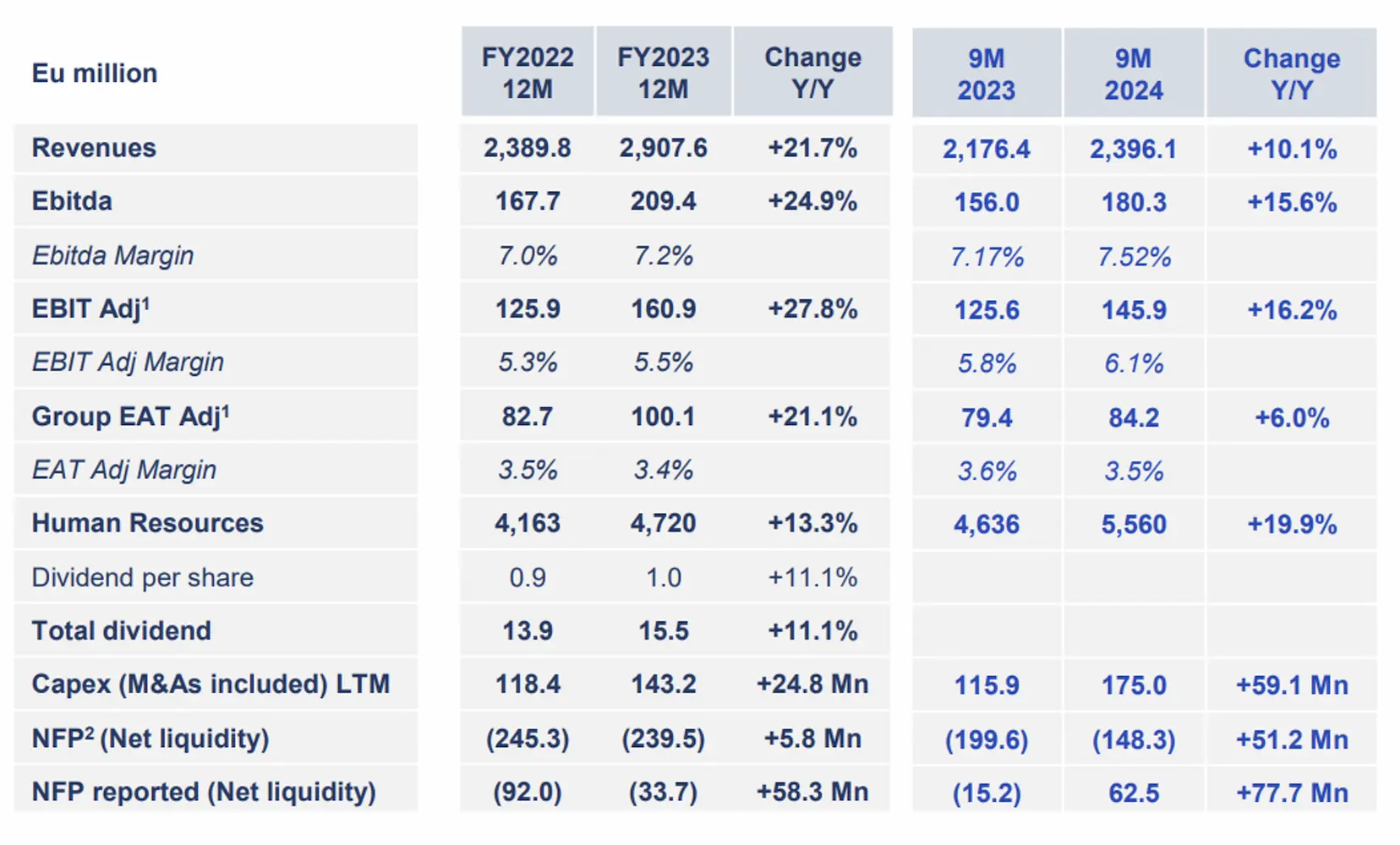

Crescita che continua ad essere confermata anche negli ultimi risultati del 3Q24 (ovvero da Novembre 2023 a Gennaio 2024, visto che la società chiude il bilancio annuale a fine aprile), seppur ad un ritmo di sviluppo sensibilmente più lento. I ricavi del 3Q24 sono aumentati a €895mln (+3% rispetto all’anno precedente) a fronte di un Ebitda a €67mln (+7%), entrambe le grandezze di poco sotto le attese degli analisti e che hanno denotato un marcato rallentamento sia rispetto alla crescita del 1H24 (quando i ricavi erano aumentati del 14% e l’Ebitda del 21%), sia rispetto alla guidance fornita al mercato.

Considerando i 9M24, i ricavi sono aumentati del 10% e SeSa ha confermato la sua guidance 2024 proprio di ricavi in aumento del 10%, mentre l’Ebitda dei 9M24 è aumentato del 15,6%, con SeSa che vede l’Ebitda del FY24 in aumento del 16,5%, attendendosi dunque una riaccelerazione per il fine anno.

Uno scenario del genere, se rispettato, dovrebbe contribuire al rimbalzo almeno parziale del titolo, che pur soffrendo di problemi a livello di capitale circolante che indeboliscono la generazione di cassa, rimane un prospetto interessante, anche in virtù di mercati di sbocco in crescita (cloud, enterprise software e servizi IT).

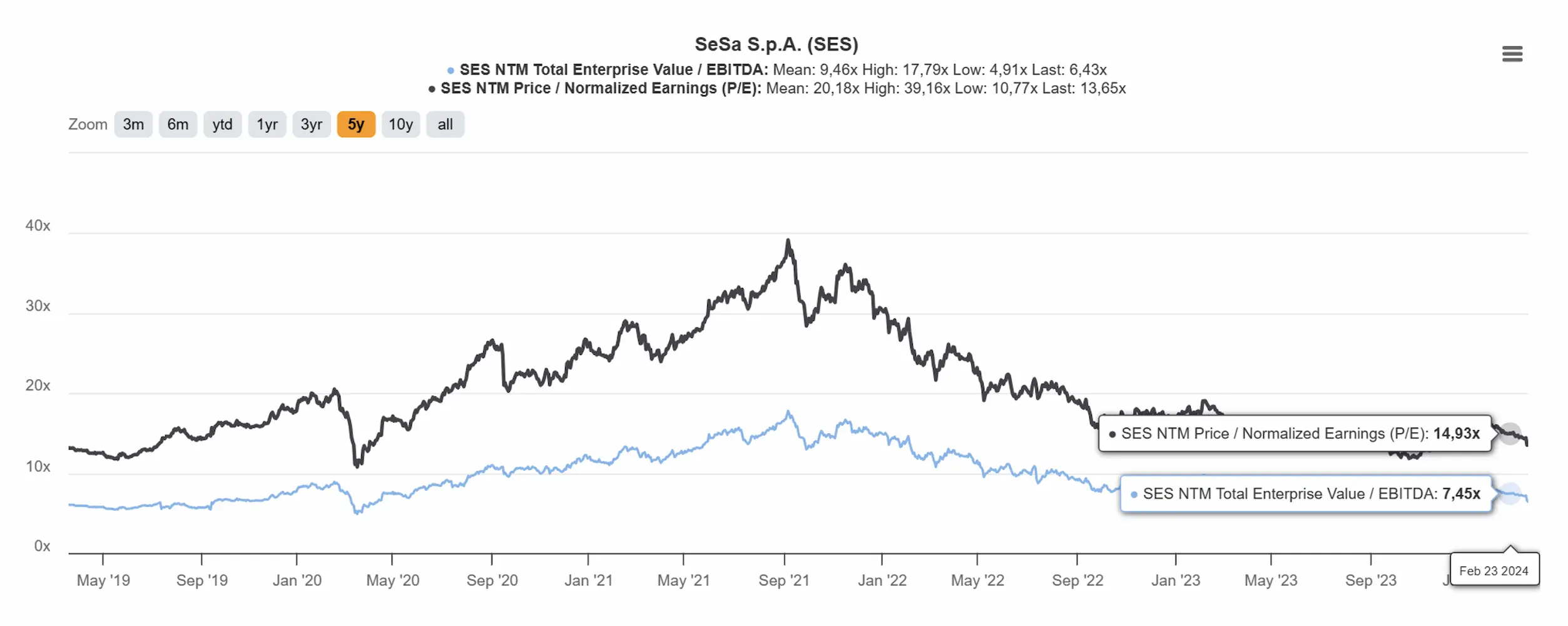

Alla luce di tutto questo, anche se il mercato ha sempre penalizzato la società riconoscendole multipli bassi a causa dei margini contenuti legati al business di rivendita (VAD), va detto che SeSa, grazie a un posizionamento di mercato molto forte nei mercati serviti (ca. 40% di quota), è in grado di trasferire interamente gli aumenti dei prezzi alla clientela. Tanto è vero che nel tempo il suo Ebitda margin è praticamente sempre cresciuto.

Per questo motivo, riteniamo lo sconto del mercato poco giustificato e vediamo la società come una buona opportunità di investimento, visto che oggi scambia ad appena 7x il suo Ebitda (vs. EV/Ebitda NTM medio storico di 9x) e a 15x i suoi Utili (vs. P/E NTM medio storico di 20x).